Компания МТС представила 4 февраля новую стратегию своего развития под названием 3D: Data + Differentiation = Dividends.

Data:

* дать клиентам лучшую сеть;

* увеличить проникновение услуг передачи данных;

* обеспечить клиента связью дома, в офисе и при движении между ними.

Differentiation:

* бла-бла-бла дигитал лайф;

* превратить Москву в «Мировой Центр доступности Связи» (по аналогии с МФЦ);

* обеспечить лучший в классе уровень сервиса и лояльность абонентов на занимаемых рынках.

Dividends:

* увеличить возврат на капитал акционеров.

###

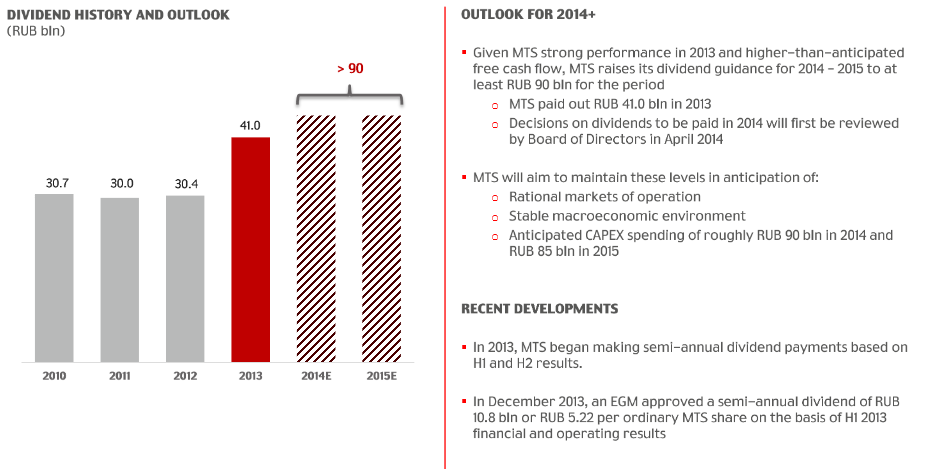

Как пишут «Ведомости», в 2014-2015 годах МТС собирается направить на дивиденды в общей сложности до 90 млрд рублей, что на 20 млрд больше, чем было выплачено за 2012-2013 годы.

Потребители услуг связи резонно заволновались, что наперстки будут двигаться всё быстрее для того, чтобы собрать эти 90 млрд с абонентов.

Обратимся к стратегии, чтобы понять, кто заплатит акционерам МТС 90 млрд за два года (пусть в стратегии отражены только респектабельные планы, и нет ни слова про воровство у абонентов через подписки, навязывание услуг, сокрытие информации и прорехи в интерфейсах мобильных телефонов). Попробуем представить, как стратегия одного из ведущих операторов связи РФ может повлиять на Рунет.

###

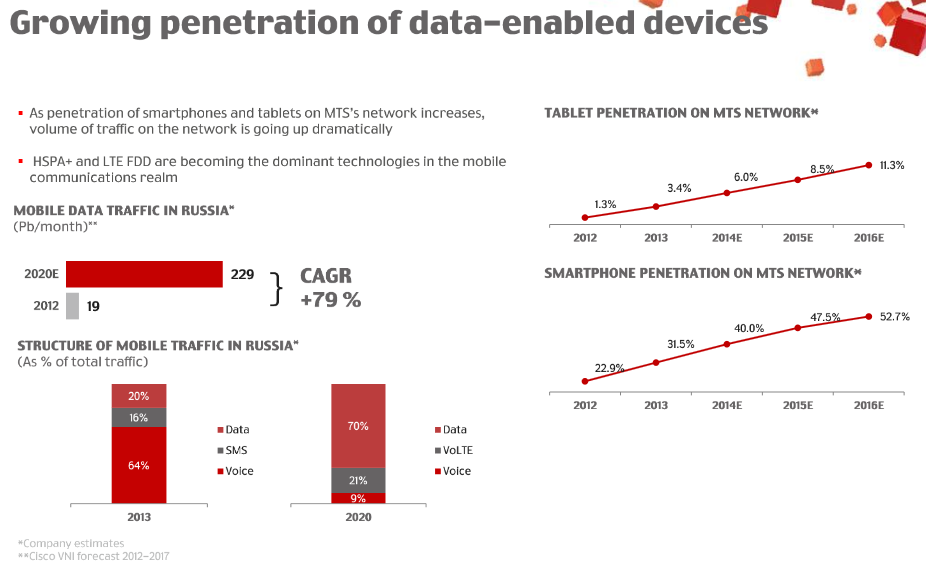

Данные.

Основной фокус МТС в плане развития услуг будет сосредоточен на передаче данных (Full focus on data sales).

(картинка из слайд-презентации МТС)

Основными драйверами должны стать:

* распространение смартфонов (в т.ч. субсидируемых);

* тарифы, провоцирующие на большее потребление данных;

* развитие сетей (3G, LTE).

МТС желает, чтобы в рознице любая продажа вела к продаже услуг по передаче данных. Для этого будут срезаны дилерские комиссии на продажу голоса, и увеличены на продажу данных. Промо-активность и ассортимент точек продаж будет сфокусирован на данные. Персонал надрессирован и замотивирован деньгами на продаже смартфонов и дата-тарифов.

Сейчас 42% клиентов МТС используют передачу данных. Из них 28% по ошибке (случайное открытие браузера на телефоне и т.п., с потреблением меньше 1Мб за месяц). При этом переход абонента с тупофона на смартфон дает +215% к выручке с абонента. Очевидно, расти есть куда.

###

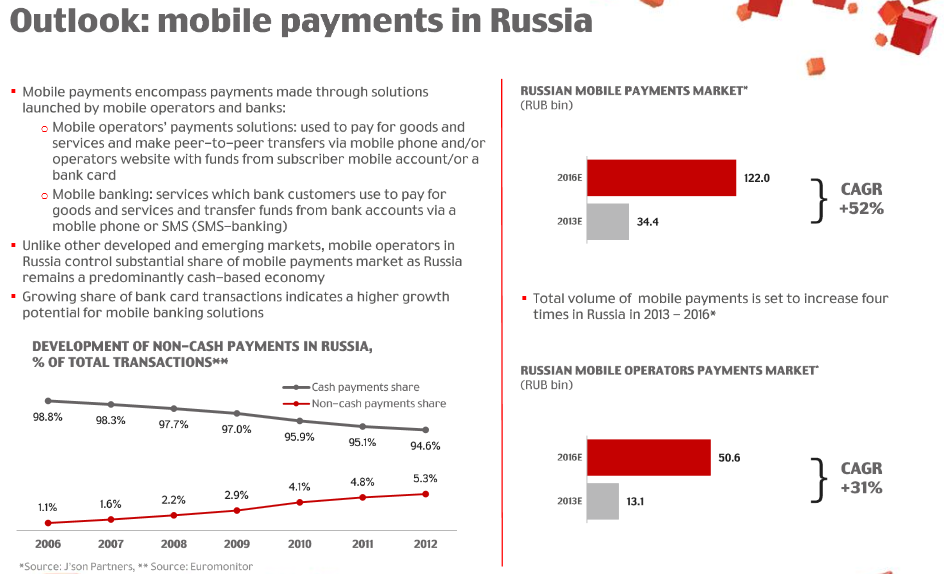

Платежи.

В МТС ожидают высокого роста электронных платежей, в том числе мобильных.

В портфеле продуктов МТС есть:

* банковские карты с различными опциями;

* денежные переводы, депозиты, кредиты, программы страхования.

Все это это МТС будет и дальше интегрировать с мобильными продуктами и продавать своим абонентам через развитую сеть фирменных магазинов, отделения «МТС Банка», через каналы в вебе и через прямые предложения по своей клиентской базе.

(картинка из слайд-презентации МТС)

###

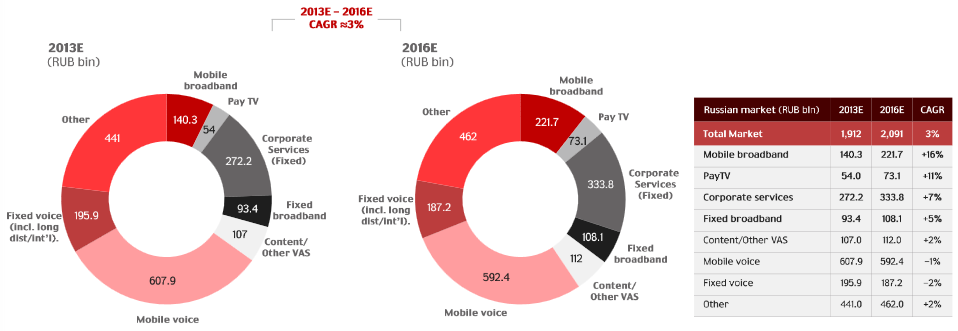

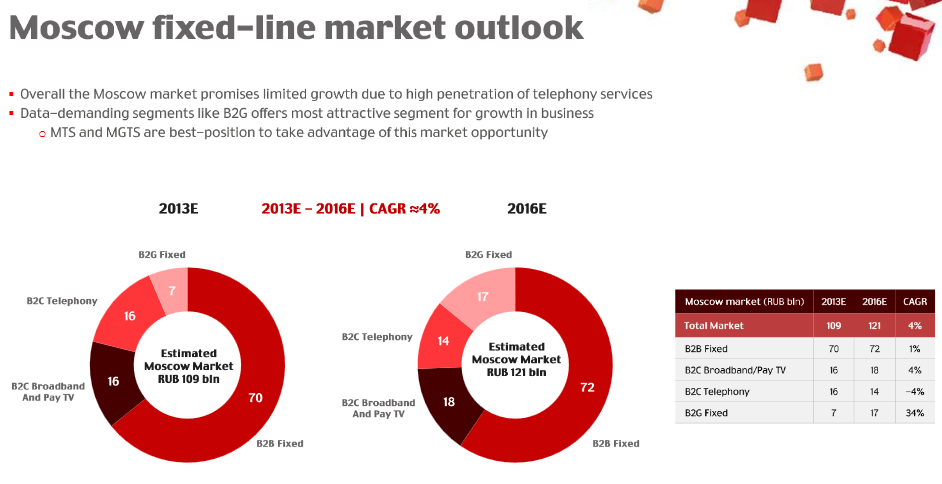

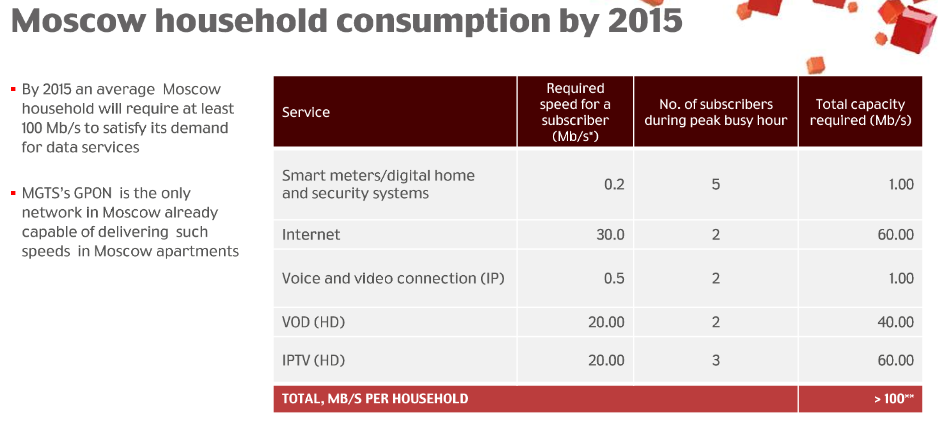

Домашний интернет и прогнозы развития связи.

В МТС ожидают, что в фиксированной связи в деньгах к 2016 году больше всего вырастет сектор предоставления услуг государству.

(картинка из слайд-презентации МТС)

Домашним пользователям к 2016 году нужно будет подключение не менее 100Мбит. И только оптическая сеть GPON от MBT, якобы, может обеспечить такие подключения.

(картинка из слайд-презентации МТС)

К четвертому сроку Путина данные будут занимать 70% трафика мобильных операторов (против 20% сейчас).

(картинка из слайд-презентации МТС)

###

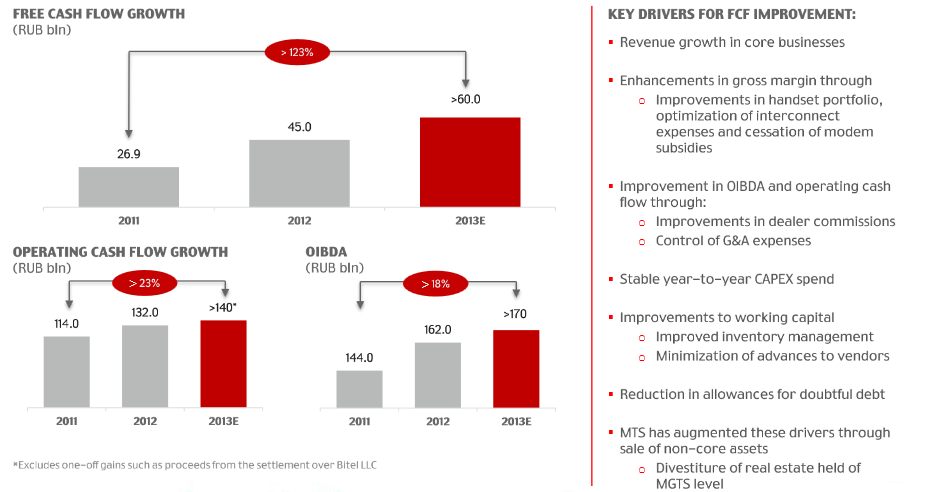

Дивиденды.

Как пишут Ведомости, президент МТС Андрей Дубовсков напомнил, что оператор связи уже перешел на выплату дивидендов исходя из свободного денежного потока, а не чистой прибыли, считая этот показатель более релевантным.

(картинка из слайд-презентации МТС)

Основными драйверами для свободного денежного потока (FCF) должны стать:

* рост выручки;

* оптимизация складских запасов и бизнесс-процессов в рознице;

* оптимизация затрат на поощрения дилерам, программ субсидирования;

* стабильная от года к году инвестиционная программа и капитальные затраты (CAPEX);

* снижения долга (то, ради чего «Вымпелком» срезал свои дивиденды в 20 раз);

* продажа непрофильных активов типа недвижимости МГТС;

* оптимизация бизнесс-процессов и дрессировка персонала.

(картинка из слайд-презентации МТС)

###

Сейчас бумаги компании торгуются на Московской Бирже по цене чуть ниже 300 рублей.

Strong buy? Hold? Sell? Credit Suisse сегодня повысили рекомендации по MBT до Neutral.

Добавить 8 комментариев

За семь лет пользования мэтээсом не было ни одного случая, чтобы мне подключили услугу, которую я не заказывал. Наверное, я на вид не платежеспособен. Кто бы еще написал — зачем они так стремятся увеличить выплаты дивидендов. Не знаю, как везде, но в Свердловской области, сначала была введена опция Интернет за 2 рубля в день на НГ, потом дали скидку в 100 рублей в месяц на БИТ, теперь анонсировали — ждите какое-то супер-предложение по мобильному интернету. У меня есть предположение, что МТС хочет радикально снизить цены на интернет с телефона и тем самым достичь двух целей: сильно увеличить потребление трафика пользователями и, может быть, переманить часть пользователей с других операторов, особенно с регионального. Только бы справились с нагрузкой, а то даже в самом Ёбурге местами Эдж со скоростью гпрс ловит вместо 3Г, не говоря уже об области. Хотя вроде обещали в этом году по всей области заменить оборудование. Помню такая же ситуация была в сфере проводного интернета в Екатеринбурге где-то в 2007 году, когда в Москве уже были безлимитные мегабиты по нормальным ценам. Стоили тогда 384 КБита 1300 рублей у крупнейшего провайдера в городе. А тут хлоп, и Пчелайн предложил 1 мегабит за 600 рублей. И не справился — малый охват по городу был. А тот крупнейший провайдер, в экстренном порядке введя аналогичный тариф, тоже захлебнулся — связь стала ужасная, до поддержки не дозвониться.

Ну есть теория, что МТС старых абонентов обижает меньше. Мне, за 14 лет использования, тоже вроде бы ничего не подключали и даже спам не приходит. С более новыми номерами (у детей, номер для планшета) ситуация менее благостная. Хотя кроме само-заведшегося при смене тарифа СмартБита — ничего не припомню в последнее время.

У меня на нижегородской SIM-карте МТС сразу после подключения прилетела SMS, что вам подключен гудок, через 8 дней он будет платный. Два в одном: и навязанная услуга (повод для жалобы в ФАС), и нарушение закона о связи (предупреждение меньше чем за 10 дней) Такие молодцы

Ты пожаловался? BTW, есть ли шаблон жалобы по навязанным услугам? А то от переключения в этот новомодный СуперМТС — сплошное растройство. Подключается СмартБИТ, бесплатный на месяц, но в течение бесплатного месяца отключить через вебсайт я его не сумел, значит надо месяц ждать и не забыть отключить. При этом на основном моем телефоне такой подлости не было. А на всех детских — была.

Больше 13 лет. Утром пришел спам от «МТС-Партнер», подписывали (насколько я понимаю при заходе с мобильного браузера) на какую-то хрень, 3G интернет когда надо работает отвратительно, голосовая связь стала хуже. Как MNP устаканится — буду делать выбор.

Каждую статью на тему стратегии развития оператора мобильной связи с 50млн. абонентами и 20 млрд.капитализации сопровождают комментарии про три копейки-два рубля-смс мне пришла-гудок-выброшу симку.

знаю как в других регионах, но в Курске например, мне кажется что МТС хочет распугать своих абонентов. качество связи из года в год становится все хуже и хуже, если телефон ловит сеть на трассе это уже чудо, про 3Д вообще нет смысла говорить, 3G настолько нестабилен, что его проще отключить и медленно, но уверенно качать на EDGE одно радует — как старого клиента не подписывают ни на что

Каждую статью на тему стратегии развития оператора мобильной связи с 50млн. абонентами и 20 млрд.капитализации сопровождают комментарии про три копейки-два рубля-смс мне пришла-гудок-выброшу симку. Ну, три копейки-два рубля * 50 млн абонентов и дают 20 млрд капитализации. Но можно поговорить о другом. По грубым подсчетам, если МТС выполнит обещания (нужно, кстати, аккуратно переписать имена тех, кто их давал), то дивидендная доходность акций за 14-15 год будет равна доходности МТС-05. При этом, вроде как, акции-то еще сами могут подрасти при увеличении капитализации (если дата и новые сервисы будут не только компенсировать выпадение доходов от голоса, но и как-то расти). Но рассчитывать только на рост как-то чересчур оптимистично. Однако, учитывая, что МТС — это компания с западными акционерами, отчитывающая по US GAAP, торгуемая в США. То может быть имеет смысл набрать МТС по 300, захэджировать фьючерсом на индекс ММВБ, и, вероятно, заплатив всю дивидендную доходность за контанго по фьючерсу, ловить момент, когда или ММВБ обвалится сильно быстрее МТС, или МТС вырастет быстрее ММВБ. Как идея?