Фонд Life.SREDA, специализирующийся на финтех-компаниях, в этом году выпустил уже третий отчет "Деньги будущего" с результатами 2014 года и прогнозом на 2015. Roem.ru публикует главу, посвященную mPOS.

***

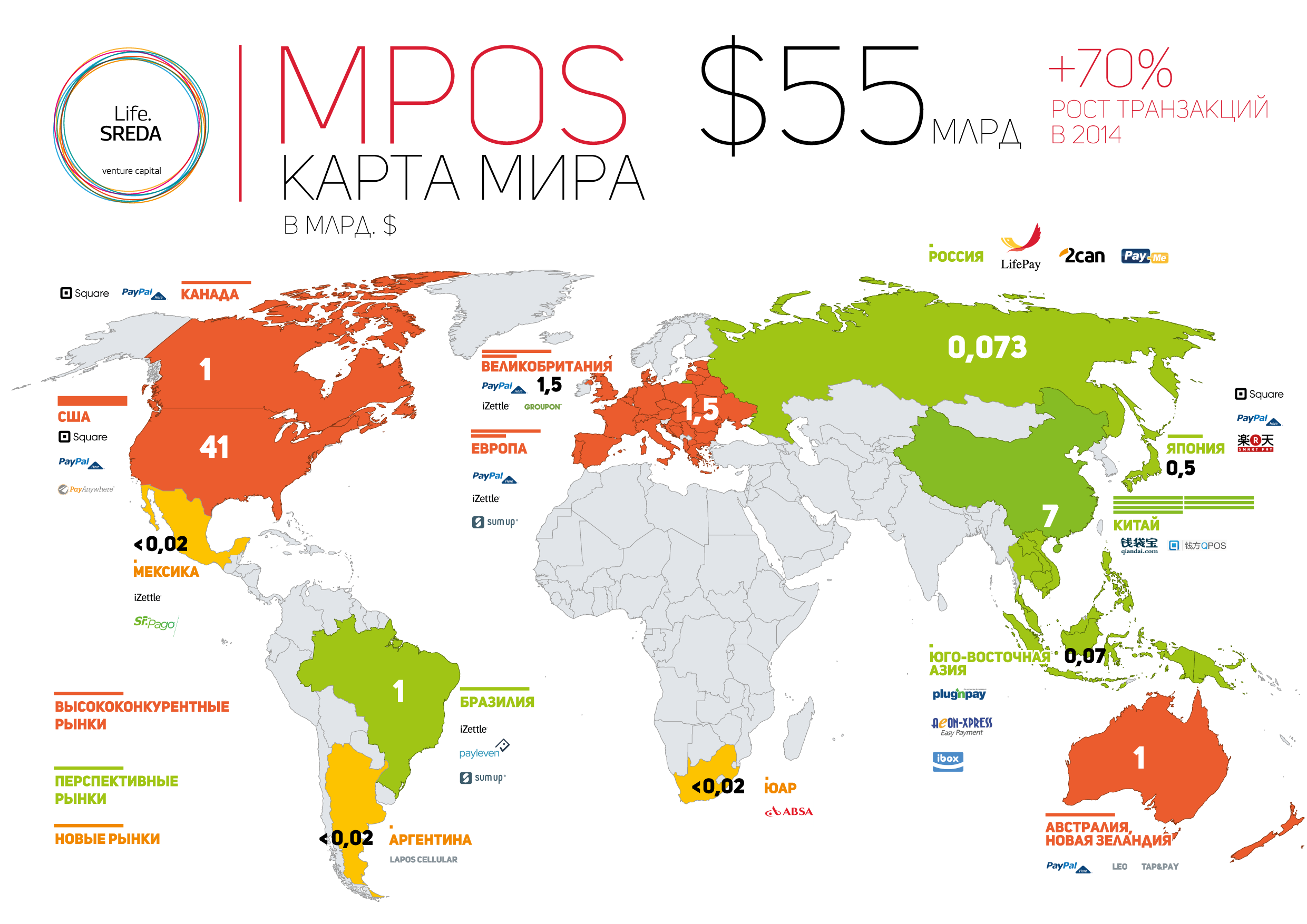

Какие тенденции мы бы выделили в развитии рынка mPOS в 2014 году?

Во-первых, переход от моносистем, чистых mPOS-решений к финансовым экосистемам, наиболее наглядно демонстрируемый Square.

Во-вторых, в 2014 мы неоднократно слышали от аналитиков и инвесторов об их желании получить доказательства жизнеспособности модели mPOS и способности новых компаний приносить соответствующую инвестициям отдачу — 2015 год, по нашему мнению, должен принести свои ответы на этот вопрос.

В-третьих, 2014 год наглядно показал, что игроки mPOS-рынка способны привлекать новых клиентов по невысокой стоимости привлечения — возможно, монетизация через вовлечение в экосистему новых клиентов и продажу им дополнительных услуг, таких как оценка клиентских предпочтений, управление складскими остатками и анализ продаж, станет лучшим выбором для большинства игроков на рынке.

Лидер мирового mPOS-рынка Square в 2014 году запустил большое количество новых инициатив. Среди них платформа по онлайн-факторингу Square Capital, которая позволяет взять «кредит» (cash advance) малому и среднему бизнесу. Зная информацию об оборотах бизнеса и обо всех платежах по картам, Square может позволить себе отказаться от длительного процесса рассмотрения заявок и моментально принимать решения по кредитам. Средства поступают на счет предпринимателям уже на следующий день после обращения.

При этом нет жестко установленных сроков их возврата. За эту услугу Square взимает с клиентов опрелеленный процент от ежедневного объема продаж по картам — до тех пор, пока кредит не будет полностью выплачен.

Еще один сервис компании — Square Cash — теперь позволяет попросить взаймы сразу у нескольких друзей через e-mail. Чтобы воспользоваться данным сервисом, заемщик и его друг должны привязать одну из своих банковских карт к системе или мобильному приложению. Помимо этого в Square Cash можно совершать переводы и по номеру телефона, импортировать адресные книги, профили из социальных сетей и формировать единый список телефонов и e-mail’ов. Переводы в Square Cash являются бесплатными.

Согласно анализу Брайана Рёмеле (Brian Roemmele), старшего менеджера из Microsoft, в Square Cash в обычный день обрабатывается порядка 800 транзакций через год после запуска сервиса, что приводит к мысли о том, что Square Cash на данный момент пользуется не такое большое количество людей. На данный момент, когда к Apple iTunes прикреплено почти 900 миллионов карт, к аккаунтам Amazon и PayPal — больше 250 и 150 миллионов соответственно, и почти 100 миллионов транзакций прошло через Braintree — Square Cash может показаться не более, чем экспериментом.

Однако в ноябре этого года Square Cash стал провайдером функции Snapcash для мессенджера Snapchat. Никаких данных об итогах внедрения функции p2p-переводов в мессенджер пока не поступало, однако можно ожидать, что новое партнёрство может кардинально увеличить обороты сервиса.

В 2014 году была запущена новая функция Square Pickup, которая позволяет МСБ-клиентам компании удаленно принимать заказы на свои товары и потом выдавать их в одной из выбранных при заказе точек продаж или ресторане.

Для того, чтобы совершить заказ, покупатель должен зайти на страницу продавца на Square Market или воспользоваться приложением Square Order. Приложение позволяет найти ресторан, кафе или магазин, сделать заказ и оплатить его с помощью Square. После этого оно уведомит пользователя специальным оповещением о том, что ему можно забрать заказ. Приложение, по сути, является клиентским интерфейсом для сервиса Square Pickup.

Компания Square уже давно пытается сделать свою платформу более привлекательной как для клиентов-представителей корпоративного, малого и среднего бизнеса, так и для простых покупателей. Именно поэтому Square обновил свою платформу и теперь дает клиентам возможность принимать платежи по картам с прерванным интернет-соединением. Информация с карты просто записывается в лог во время прокатывания карты и сохраняется до восстановления интернет-соединения.

В компании также запустили новую услугу — Square Feedback: за $10 в месяц МСБ-клиенты могут получать отзывы покупателей о своих товарах и качестве обслуживания через смс- и email-уведомления.

Еще одной новой функцией является возможность отслеживать количество оставшегося товара на складе при продаже (как в онлайн, так и в офлайн точках). Продавцы имеют возможность просматривать информацию о товаре через персонализированный дэшборд, а также могут устанавливать специальные напоминания, которые позволяют избежать ситуации с неожиданным отсутствием того или иного товара в наличии.

В конце августа Square представил новый инструмент — Square Analytics — позволяющий следить за продажами, получая информацию о временном и товарном распределении продаж, а также распределении среднего чека между группами покупателей, выводить все транзакции в личную бухгалтерию (в том числе и на сторонних сервисах — QuickBooks от Intuit, Xero и StitchLabs).

Также этим летом Square представил собственное EMV-решение, позволяющее принимать платежи с чиповых карт. Напомним, что 1 октября 2015 года произойдёт так называемый «перенос обязательств» по картам Visa, Mastercard, American Express и Discover для точек продаж.

Точки продаж, у которых нет возможности принимать кредитные карты с микрочипом, будут нести ответственность за любые мошеннические махинации, привязанные к их точкам (по умолчанию вся ответственность лежит на банке, выпустившем карту). А уже в ноябре Square начинает распространять новые EMV-ридеры: донглы стоят $29, настольные решения — $39. Первые партии будут отправлены клиентам в 2015 году.

Согласно неподтверждённой информации, Apple незадолго перед этим проявляла интерес к покупке Square, но стороны так и не смогли достигнуть соглашения. По слухам, основной причиной этого стали расхождения в оценке компании, которую Apple оценила в сумму, не превышающую $3 млрд.

В начале октября Square закрыл очередной раунд инвестирования в $150 млн. В ходе сделки Square был оценён в $6 млрд. Основным инвестором выступила Государственная Инвестиционная Корпорация Сингапура (GIC). Square оценивается в 1/5 от объёма платежей, которые сейчас проходят через систему за год, с мультипликатором 7,5 к выручке и примерно 22 к операционной прибыли.

В ноябре приложение Square Register стало доступно для скачивания по всему миру, хотя опции процессинга платежей и доставка оборудования от Square по-прежнему доступны только в трёх странах: США, Канаде и Японии. В декабре компания также начала предлагать подарочные карты для своих клиентов-мёрчантов — важный шаг в развитии бизнеса Square, учитывая обороты индустрии подарочных карт в США.

Удаление мобильного кошелька Square Wallet из AppStore и Google Play в 2014 году породиломассу противоречивых разговоров и дискуссий. Многие представители индустрии уже не раз высказывали свои сомнения в том, что мобильные кошельки в своем сегодняшнем виде не представляют особой ценности для покупателей и не могут фундаментально изменить их отношение к процессу оплаты товаров.

Конкуренты Square набирают обороты

Тем временем, конкуренты Square в Европе продолжают набирать обороты, привлекая все больше инвестиций. Шведский mPOS-стартап iZettle привлек в 2014 году сразу два раунда финансирования. В мае был объявлен раунд В, основным инвесторами которого стали Zouk Capital, Dawn Capital, Intel Capital и Hasso Partner Ventures. Объем вложенных средств составил 40 млн евро ($55,5 млн США). А в июле iZettle привлёк $6,8 млн. от инвесторов в рамках раунда C.

Таким образом, суммарно в развитие iZettle к сегодняшнему дню было проинвестировано $108,9 млн., и сервис уже работает в 9 странах: Мексике, Бразилии, Великобритании, Германии, Швеции, Дании, Норвегии и Финляндии. Также в этом году iZettle заявил о релизе SDK. SDK позволит встраивать решения для приема мобильных платежей в приложения сторонних разработчиков.

Крупный игрок европейского рынка SumUp разработал и запустил собственный Сhip&Pin ридер. Как правило, большинство компаний на рынке пользуются white-label решениями и не погружаются в разработку собственных хардверных решений. PayPal, iZettle, Payleven и Worldpay используют стройства от производителя Miura Systems. SumUp решил пойти по другому пути и стал первым европейским провайдером, создавшим свой собственный ридер, объясняя данный шаг тем, что существующие на рынке решения не удовлетворяют их «строгим требованиям».

На разработку устройства ушло 18 месяцев, и теперь устройство будет продаваться практически на всех рынках присутствия компании за 135 долларов США. В августе SumUp привлёк инвестиций на сумму более $13 млн. в ходе раунда C. Ведущим инвестором раунда выступил венчурный фонд Life.SREDA, продолжающий расширять своё присутствие в сегменте mPOS. Всего на данный момент SumUp привлёк $33 млн. инвестиций.

13 августа Amazon провёл презентацию полноценного mPOS-решения Amazon Local Register, включающего в себя средство для приёма платежей и приложение, позволяющее клиентам Amazon отслеживать динамику продаж и платежей, строить простую аналитику по совершённым транзакциям, принимать чаевые, отслеживать предпочтения покупателей и многое другое.

Первые пользователи отмечают более высокое качество исполнения считывающего устройства, чем у ближайших конкурентов, хотя процессы подключения, создания нового аккаунта и верификации клиента всё ещё представляют некоторую проблему, да и само приложение пока оставляет желать лучшего. Amazon Local Register позволяет продавцу принимать большую часть существующих карт.

Основным преимуществом Amazon перед Square, да и другими компаниями, представившими свои решения на mPOS-рынке на данный момент (кроме Groupon) является наличие гигантской собственной базы SME-клиентов, а также возможность прямой генерации спроса на продукты клиентов через существующие продукты и решения.

Таким образом, Amazon с самого начала имеет более сильные позиции, чем основные конкуренты — за счёт синергетического эффекта принадлежащего Amazon портала и предлагаемых им сервисов и возможности кросс-продаж, когда покупатель может начать свой путь к покупке на сайте, а затем завершить её в магазине и наоборот.

Amazon особо подчёркивает доступность своего решения, которое, действительно, является более дешёвым в сравнении со Square и PayPal Here — 2,5% против 2,75% и 2,7% за приём карты по магнитной полосе и 2,75% против 3,5%+$0,15 за приём чиповой карты.

Однако по сравнению с Gnome от Groupon, обладающей не меньшими возможностями в качестве продавца платёжного решения представителям малого и среднего бизнеса, Amazon Local Register выглядит уже не таким дешёвым — 1,8%+$0,15 за транзакцию для MasterCard и VISA. Сам терминал стоит 10$, но эти деньги падают на счёт продавца и служат в качестве оплаты за процессинг первых платежей.

LifePay, крупнейший игрок рынка мобильного эквайринга в России, вышел в Азию: с этой целью он приобрел южно-азиатский mPOS-сервис iboxPro, чтобы на базе последнего создать mPOS-игрока No1 в Азии. mPOS-сервис iboxPro работает на рынках Вьетнама (86 млн чел), Индонезии (245 млн чел) и Тайланда (67 млн чел).

На базе LifePay и iboxPro будет создана новая компания LifePay Global со штаб-квартирой в Сингапуре. Общее количество клиентов объединенной компании превышает 20 000, количество используемых клиентами ридеров — 50 000, суммарный оборот транзакций участников нового объединения составляет $4 млн.

Таким образом, услуги объединенной компании LifePay Global будут доступны сразу в четырех странах: Вьетнаме, Индонезии, Таиланде и России. Партнерами компании во Вьетнаме являются TechComBank (5-й по величине банк в стране) и BankNet (национальная платежная система Вьетнама), в Индонезии — MayaPada bank (часть крупнейшей в стране финансово-торговой MayaPada Group), а в России — Пробизнесбанк, Бинбанк и ВТБ24.

До конца 2015 года LifePay Global планирует увеличить ежемесячный оборот в 10 раз (до $40 млн.) и выйти на рынки Филиппин и КНР, а до 2017 года стать ведущим mPOS-игроком в ЮВА. Фокус на Юго-Восточной Азии и Китае выбран по совокупности факторов: большое количество малого и среднего бизнеса (целевая аудитория mPOS), здесь не присутствуют крупные сетевые mPOS-игроки и мало местных mPOS-проектов, большая эмиссия банковских карт и слабая инфраструктура по их приему к оплате.

После объединения LifePay Global будет работать на рынках под старыми брендами, в дальнейшем компания определится, под каким из двух существующих брендов она будет оперировать во всех странах.

Продуктовая и технологическая линейка LifePay Global на данный момент включает в себя ридеры Chip&Pin / Chip&Sign и экосистему сервисов для бизнеса: CRM и бизнес-аналитику, оборудование для установки mPOS-решений в торговых точках и ресторанах, в том числе мобильную кассу на базе планшетных устройств.

Уже во втором квартале 2015 года LifePay Global планирует запустить на рынках присутствия серию новых сервисов, в том числе сервис предзаказов для HoReCa, онлайн-кредитование, онлайн-эквайринг и собственный электронный кошелек. Основным инвестором компании LifePay является венчурный фонд Life.SREDA.

«mPOS-проекты сегодня растут быстрее всего. И это понятно: у них очень низкая стоимость привлечения одного клиента и самая высокая скорость прироста клиентской базы, которая с точки зрения работы с bigdata и up-sell/cross-sell новых продуктов растет одновременно и среди малого и среднего бизнеса, и среди его клиентов — частных лиц. Такую скорость роста, низкую стоимость привлечения клиента и возможности для продажи дополнительных услуг не может показать ни одно другое fintech-направление. Выбор партнера для выхода на рынки Юго-Восточной Азии обусловлен не только ареалом их работы, темпами роста, качеством разработки продуктов и клиентской базы, но и тем, кто работает в компании. У iboxPro сильная международная и многонациональная команда, каждый из участников которой долго жил и работал в той или иной стране региона», — так комментирует сделку Владислав Солодкий, управляющий партнер венчурного фонда Life.SREDA и председатель совета директоров LifePay Global.

Финский стартап IroFit запускает ещё один mPOS-терминал в обращение. Ключевым преимуществом нового mPOS-решения станет возможность обработки платежей через базовые GSM-каналы, что делает возможным платежи в отсутствии доступа к интернету.

Новый продукт предполагается распространять в Нигерии, где на стадии предварительного тестирования устройство показывало стабильную работу в более чем 95% локаций (в сравнений с <50% у устройств, работающих только в зоне с устойчивой интернет-связью). IroFit только что получил $600 тыс. на финансирование своего развития.

Еще один быстрорастущий стартап по mPOS- и онлайн-эквайрингу Adyen привлек $250М на В-раунде при капитализации $1.5 млрд. Основным инвестором выступил General, также в раунде приняли участие Index Ventures, Felicis Ventures и азиатский фонд Temasek Holdings. Клиентами Adyen уже стали Facebook, Airbnb, Spotify, Evernote и Groupon. Полученные деньги, вероятно, пойдут, в том числе, и на развитие mPOS решения компании — Adyen Shuttle, активно развивающегося в Великобритании и по всей Европе.

Несмотря на растущую популярность mPOS среди продавцов, переход на новую систему все же требует хоть и небольших, но усилий. Loop призывает еще болееупростить процесс приема платежей без установки какого-либо оборудования в торговых точках. Электронный кошелек Loop работает с обычными считывающими устройствами для банковских карт, которые установлены в большинстве точек продаж в развитых странах.

Основа взаимодействия гаджета и POS-устройства — донгл, похожий на уже присутствующие на рынке mPOS-ридеры. Он позволяет считывать банковские, подарочные и скидочные карты в смартфон. Данные хранятся в смартфоне и запускаются с помощью карманного гаджета. Цена новинки $39 за компактное устройство со штекером для телефона и $99 за специальный чехол для смартфона.

Устройство раздает достаточно сильный магнитный сигнал для того, чтобы классические терминалы для приема банковских карт могли воспринять его как проведение магнитной полосой карты по считывателю. В IV квартале 2014 года Samsung начал переговоры с LoopPay по поводу адаптации технологически наиболее успешного решения в области мобильных платежей на рынке для своей новой линейки телефонов. Поддержат ли Huawei, Xiaomi и Lenovo появившийся тренд на рынке мобильных устройств, узнаем уже в 2015 году.

Успешная площадка по созданию онлайн-магазинов Etsy решила выйти на переполненный рынок mPOS, поскольку 90% продаж мерчантов, зарегистрированных на площадке, происходят в оффлайне. В связи с этим Etsy начнет распространять бесплатные ридеры, совместимые с устройствами на базе iOS и Android. Несмотря на растущую популярность решения chip&pin, ридеры принимают только карты с магнитной полосой. Комиссия Etsy на оффлайн операции также снижается с 3,5%, установленных для онлайн продаж, до 2,75%.

Полная версия отчета - здесь

Добавить 1 комментарий

> Несмотря на растущую популярность решения chip&pin

В некоторых странах решение chip+pin = дефакто стандарт. https://www.pinwise.com.au