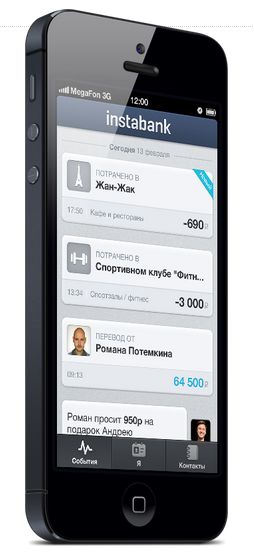

В пятницу в iTunes Store запустился Instabank - мобильное приложение, позиционирующее себя как "банк для любящих красоту iPhone и удобство Facebook". Чтобы начать пользоваться Instabank, нужно скачать приложение для iPhone, зарегистрироваться в нем через Facebook и оставить заявление на выпуск карты. Пока в приложении работают только уведомления об операциях и лента событий, где в роли событий - приход и расход в "социальном" дизайне.

Основная часть социальных функций пока не запущена. Разработчики обещают, что уже скоро появятся переводы друзьям из Facebook, причем даже если Instabank у них не установлен, и переводы людям, которые физически находятся поблизости. Планируется и сервис для создания удобного "общего котла" - "денежные запросы", с помощью которых можно собрать деньги на общий подарок или оплатить общий счет в ресторане. Безопасность экаунта в Instabank тоже привязана к социальному графу: в случае утраты пароля ссылка на восстановление придет не вам, а вашему другу.

Впервые об Instabank заговорили осенью 2012 года, когда стартап получил инвестиции от фингруппы "Лайф.Среда" (проект был оценен в $4 млн). Тогда CEO проекта Дмитрий Феофанов так описывал продукт и его потенциальную аудиторию:

Это современные динамичные люди, пользователи iPhone и других смартфонов и планшетов, активные пользователи Facebook и Instagram, - им при потреблении важны уже не только цена и функциональные свойства продукта, но и дизайн, ценности бренда и социальное окружение вокруг.Сейчас деньги – это серьезно, скучно и непонятно. А Instabank делает финансовые услуги простыми, понятными, с прозрачными условиями, с отличным дизайном. К тому же, он изначально построен как гармоничная часть мира соцсетей и общения в них, а не как отдельный консервативный финансовый институт.

В сторону социализации и технологичных сервисов пытаются двигаться и чисто финансовые игроки - например, ТКС-банк обещает запустить возможность переводов друзьям из Facebook, ВКонтакте, Twitter, по номеру телефона или по e-mail. В марте возможность переводов с помощью хэштега в Твиттере реализовали Яндекс.Деньги. В апреле экс-топы DST и Mail.ru презентовали сервис "Плати потом" - микрокредиты, привязанные к профилю пользователя в соцсети.

Инстабанк выглядит как попытка вывернуть алгоритм, с которым сейчас экспериментирует рынок, наоборот: интерфейс и онлайн-сервис как основной продукт, финансовые услуги - как второстепенный. Насколько он будет востребован и работоспособен - покажет время. Как минимум одна такая попытка в Рунете уже была - сервис Rocketbank, совершенно отвязанный от оффлайна, был анонсирован в июне 2012-го, но до сих пор работает в закрытом режиме.

Добавить 7 комментариев

«…и удобство Facebook» фейспалм.жпг

Чтобы начать пользоваться Instabank, нужно скачать приложение для iPhone, зарегистрироваться в нем через Facebook и оставить заявление на выпуск карты. На какие только тяжкие ухищрения не пустятся, лишь бы впарить лоху (ой, извините, «современному динамичному человеку») очередной кредит! Ну да, деньги — это так скучно и непонятно!

Имхо, мобильное приложение интернет-банкинга… Всякие фантазии по типу «переводы друзьям из Facebook, причем даже если Instabank у них не установлен, и переводы людям, которые физически находятся поблизости» — не более чем фантазии. Для банковского перевода надо знать Расчетный счет, Кор.Счет банка получателя, ОКБ, БИК банка и прочие 24-значные атрибуты… А вот знать акаунт фейсбука и место последниго чекина фоскваре и ачивку смурфиков не принципиально… P.S. Вводим новый термин — «интернетбантинг»?

Да, на сайте очень скрывают тарифы на свои услуги и вообще любую подробную информацию. Заявку оставил ради интереса, порасспрашиваю когда позвонят, дебетку может и оформлю. Но как только Связной или ТКС сделают что-то похожее — выиграют. За счет известности, широкого спооба пополнения счета и, что важно, беспроцентного снятия в любых банкоматах.

Первое впечатление скорее негативное. Нельзя просто так взять и выпустить мобильное приложение, единственная функция которого — сообщить мне, что: 1) я нахожусь в очереди (!!!) 2) со мной в скором времени свяжется сотрудник банка (!!!) 3) мне выпустят карту (!!!) То есть три ключевых фактора, которые характеризуют работу традиционного банка, мне пытаются продать как инновационный сервис.

Алексей Скобелев, так Mailbox долгое время именно и был приложением для стояния в очереди. И ведь миллионы стояли!

ПОТРАЧЕНО