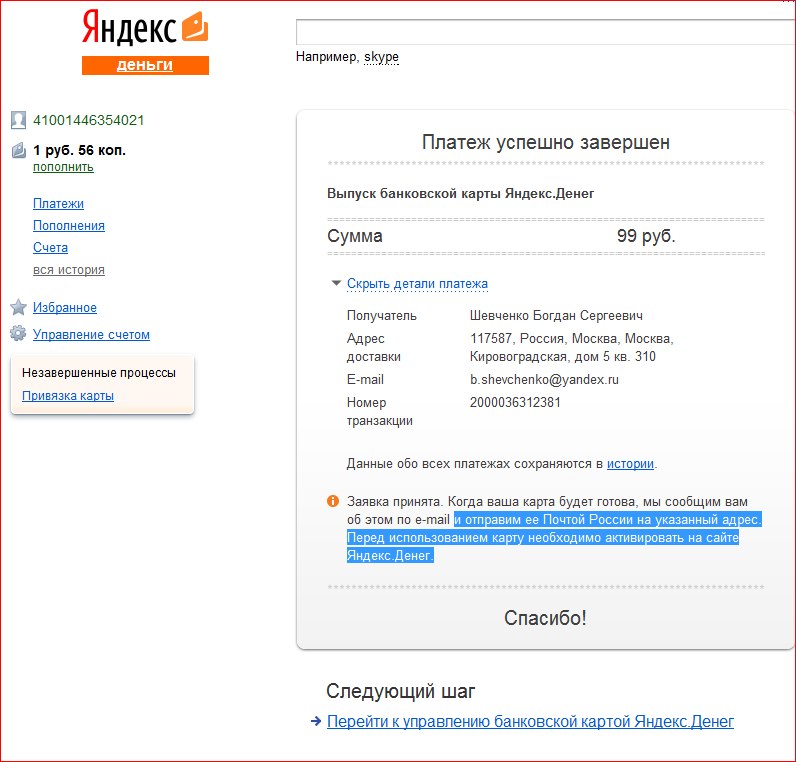

Обладатели Яндекс.Денег получили возможность платить или снимать наличные с карты специально выпущенной для пользователей платёжной системы, сообщает "Коммерсант". Дебетовую MasterCard для Яндекса выпустил банк партнёр — "Тинькофф Кредитные системы" (ТКС). Несмотря на кредитный имидж банка, овердрафта в продукте не предусматривается. Воспользоваться можно только теми средствами, что находятся у самого пользователя в его "кошельке" на Яндекс.Деньгах.

Карточки выдаются бесплатно и действительны 3 года. Платежи проходят без комиссии, однако за снятие наличных в банкомате придётся отдать 3%. Онлайновые магазины часто принимают непосредственно сами Яндекс.Деньги, но для точек где всё же требуется именно пластиковая карточка — новый продукт тоже подойдёт.

Перекрёстное использование двух ярких брендов для одной карты может помочь Яндексу набрать большее число так называемых "идентифицированных пользователей". В середине прошлого года лишь 5% пользователей доверили этой платёжной системе свои имена и проводили операции на суммы от 15 тыс. рублей. По закону о "Национальной платёжной системе" идентифицированный пользователь может иметь больше электронных денег на счетах, плюс для него разрешены операции на большие суммы, чем для анонима.

У конкурентов Яндекса уже есть (или были в прошлом) собственные пластиковые карты. Так платёжной системой QIWI и одноимённым банком, за последние полгода было выпущено около 50 тысяч карточек Visa. WebMoney запускала пилотный "пластиковый" проект ещё в 2010-м.

{kind=link}

{kind=link}

Спасибо, что заметили. В ближайшее время поправим. 99 рублей — почтовая доставка.