В опубликованном сегодня «Райффайзенбанком» обзоре макроэкономической статистике Росстата за июль говорится о стабилизации падения потребительской активности и продолжающемся падении реальных доходов населения, резком падении инвестиций:

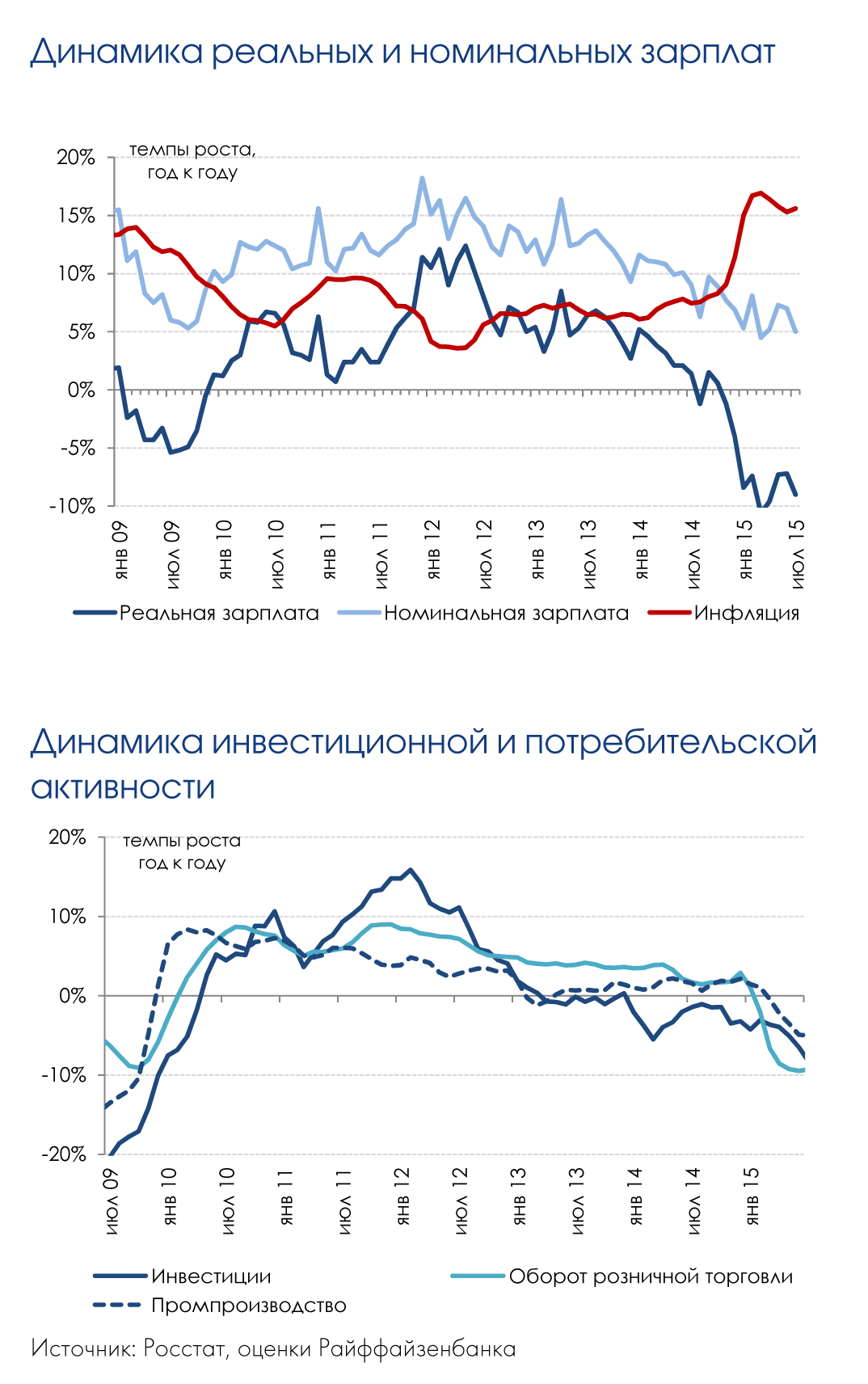

Падение инвестиций [...] резко ускорилось и оказалось гораздо сильнее изначальных прогнозов (до -8,5% г./г. в июле после -7,1% г./г. в июне).

Падение оборота розничной торговли несколько замедлилось - до -9,2% г./г. против -9,4% г./г. в июне, но масштаб снижения потребления населения в среднем по-прежнему практически не отличается от разочаровывающих весенних показателей (около -9,1% в марте-мае 2015 г.). Это значит, что потребители не отреагировали на период весеннего укрепления рубля и снижение инфляции, а новое ослабление курса негативно скажется на покупательной способности.

Население продолжает беднеть, госслужащие больше:

Сохранение низкой потребительской активности в целом неудивительно, поскольку, согласно новым данным, состояние реальных доходов населения не только не стабилизировалось, но и заметно ухудшилось в июле. [...]

Вопреки ожиданиям существенное снижение инфляции не привело к восстановлению реальных зарплат, напротив, в июле их падение значительно ускорилось - до -9% г./г. против -7,2% г./г. в июне. Произошло это из-за сильного замедления роста номинальных зарплат - до 5% г./г. против 7% г./г. в июне. Хотя такое положение вещей должно говорить об ухудшении возможностей компаний по индексации зарплат, более детальная оценка динамики зарплат по секторам говорит о том, что причины столь заметного ухудшения зарплат в июле не столь однозначны [...] весь эффект замедления роста зарплат пришелся преимущественно на государственный сектор [...].

Новый этап девальвации рубля оптимизма не добавляет:

Подводя итоги, новые данные проявили более выраженное ухудшение динамики основных макро-индикаторов относительно наших более ранних оценок. Наибольшие опасения вызывает динамика потребительского сектора и реальных доходов, поскольку именно с их восстановлением были связаны ожидания улучшения динамики ВВП к концу 2015 г. Новое ослабление рубля затрудняет реализацию этого сценария и может привести к более медленному выходу из рецессии. Между тем, мы не видим оснований для пересмотра нашего достаточно пессимистичного прогноза по падению ВВП в 2015 г. на 4%.