Лучшие комментарии

Добавить 12 комментариев

- Ответить

АКАР без НДС данные называет, а площадки с НДС. Ну и по Гуглу доля переоценена у автора поста.

- ОтветитьRober Artua bondarenko.guru - бизнес консультант

Правильно в комментах пишут, а где Рамблер с его портфелем проектов?

- Ответить

«Сколько заплатил РБК чтобы попасть в рейтинг со своим вкладом в 1,5%?)))»

— этот комментарий пользователя Rober Artua пришлось удалить, потому что я промахнулся мышкой и сделал его «лучшим», а кнопки отмены у нас по непонятной причине нет.

А ответ достаточно прост — в методичке ММВБ стоимость IPO оценивается, кажется, в 150-300 млн рублей. Так как у Кашулинского речь идет о публичных компаниях, то можно отталкиваться от этой оценки.

- Ответить

Так все же оценка идет по фактически привлеченным деньгам в виде рекламных контрактов или по оценочной стоимости компании? Ну то есть это все напоминает исследования роскомстата. Я к тому, что 1,5% РБК может быть в пределах статистической погрешности.

- Ответить

Артем, не надо ничего покупать

Есть два очевидных способа оценки — один это померять по Яндексу (типа «Гугл в два раза меньше Яндекса, значит в России он продает столько-то»)Второй — «Российский рынок это икс процентов мирового, Гугл у нас имеет приблизительно половинную позицию по сравнению с остальными странами, значит его выручка такая-то»

Сравнил, перемешал, усреднил по вкусу — готова оценка.

- ОтветитьБорис Овчинников Data Insight

Автор исходной записи ошибочно записывает все доходы Яндекса или Mail.ru на Россию — а заметная часть их трафика (и меньшая, но все равно ненулевая, доля доходов) в других странах

- ОтветитьЮрий Синодов Roem.ru

Борис, проблема, скорее всего, в том, что оценки АКАРа носят индикативный характер

По ним можно оценивать динамику, и, может быть, величину заработка в отдельных отраслях рекламы (ТВ).

Но при дроблении отрасли тут же возникают проблемы. И оценки вроде того, что в МСК находится половина рынка наружной рекламы России — остальное просто не могут посчитать, даже приблизительно

- Ответить

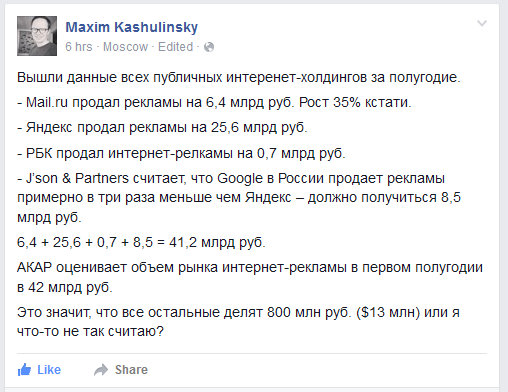

Данные публичных компаний без НДС:

5,423 + 21,694 + 0,593 = ±27,710

Предположительно, Гугл без НДС еще + 7,203

АКАР — 41,6

Соответственно, «остальные» — 6,687.

И тогда выходит, что на всех «остальных» приходится примерно 16%, что конечно маловато, но все же деньги ) - ОтветитьЮрий Синодов Roem.ru

Еще раз — ну не относитесь к цифрам АКАР как к абсолютным показателям (они же их сами порой двигают туда-сюда на десятки процентов). Это индикатор (индекс АКАР, если угодно), а не то, что АКАР видит

Что он видит, например, по рынку рекламы игр на Андроид и iOS, как вы думаете, например? Unity, Google, Apple? Да ничего. Это все внутри отчетности зашито или вообще не публикуется.

- ОтветитьБорис Овчинников Data Insight

Юра, так тут же разговор не о том, сколько зарабатывают «прочие» исходя из сравнения цифр АКАР с цифрами крупнейших игроков. Тут разговор о том, что цифры АКАР на самом деле выдерживают проверку цифрами Я, M, G и R — если сделать поправки (которые не сделал изначально Максим) на НДС и нероссийские доходы больших игроков

«выдерживают проверку» не означает, что они точные и безусловно правильные — это всего лишь означает, что из цифр больших игроков не следует ошибочность цифр АКАРа - Ответить

Интересно, если через полгода АКАР свои оценки подвинет в сторону на 20 процентов куда-нибудь, из этого будет следовать ошибочность цифр АКАРа?

Я уже давно к этим цифрам отношусь как к индикаторам только. И даже тут делаю поправки на то, что никто не любит рассказывать, как хреново у него идут дела.

Обсуждаемое

РБК предупредил о неслучайности проблем доступа к Youtube из сетей мобильных операторов — сервис полностью забанят в декабре 3 «Яндексу» можно будет пожаловаться на дорогое такси 1 Роскомнадзор перепишет пользователей, занимающихся спуфингом ТСПУ 1 Hyundai вернул в Россию новые автомобили в подписочный сервис Закрытие «Большой российской энциклопедии» оформили через полтора года после запуска — Ruwiki станет её наследником

АКАР без НДС данные называет, а площадки с НДС. Ну и по Гуглу доля переоценена у автора поста.