Холдинг РБК опубликовал финансовую отчетность по МСФО за первое полугодие 2014 года. Это случилось еще 26 сентября, но компания не выпускала пресс-релиз по этому поводу (хотя ранее по аналогичным поводам публиковала).

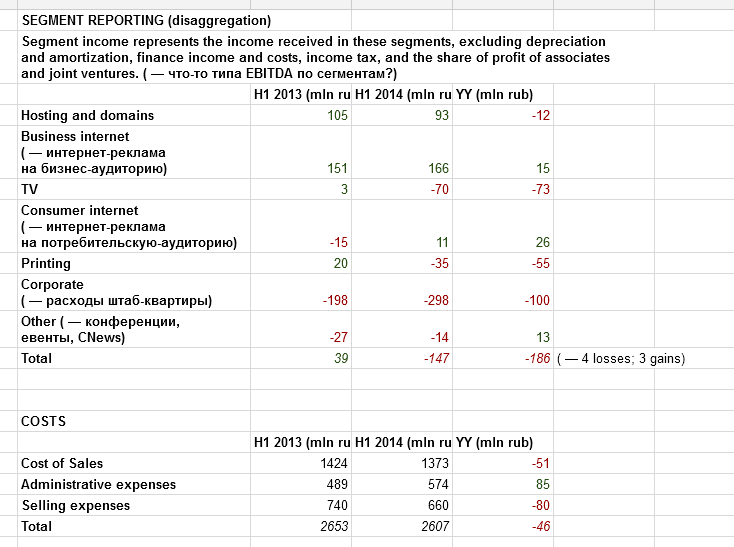

Согласно отчетности, группа нарастила убыток от основной деятельности с 217 млн рублей за первое полугодие 2013 до 364 млн за тот же период 2014 года. Выручка снизилась с 2.5 млрд рублей до 2.2 млрд. Убыток на акцию остался на прежнем уровне и составил -2.29 рубля (-2.36 в H1 2013). Повлияло, по видимости, сокращение издержек с 2.653 до 2.607 млрд, и то, что за период 2013 года потери от валютной переоценки составляли 502 млн, а в 2014 только 180.

Что касается операций по сегментам, то 4 из 7 сегментов показали результаты хуже прошлогодних:

В декабре 2013 генеральным директором РБК стал Николай Молибог, а Дерк Сауер — президентом компании.

Тогда же в декабре 2013 стало известно, что холдинг РБК в очередной раз выторговал у инвесторов время, отодвинув до 2022 года дату окончательных расчетов по долгам на ~220 млн долларов.

В мае 2014 стало известно, что направление регистрации доменов и хостинга в РБК возглавил генеральный директор РБК Николай Молибог, сменив на посту Александра Панова. Дерк Сауер, чья прямая речь цитировалась в пресс-релизе по этому поводу, не поблагодарил Александра Панова за проделанную работу и не отметил его вклад в развитие бизнеса компании.

29 сентября этого состоялся перезапуск портала «РБК» в новом дизайне и запуск нового сезона РБК ТВ. В рамках новой концепции телеканал, журнал, портал РБК и газета «РБК Daily» станут каналами доставки контента от объединенной редакции под единым брендом РБК, начиная с публикации короткого новостного сообщения на сайте и заканчивая аналитическим текстом или видеоинтервью на телеканале. Перезапуск газеты «РБК» в новом формате состоялся 1 октября, 22 октября ожидается перезапуск журнала «РБК».

Рано пить Боржом, господа присяжные заседатели. По итогам 6 месяцев работы топ-менеджера вряд ли можно делать какие-либо выводы об его эффективности. Если говорить о стратегии, то оригинальный РБК в версии Каплуна был ориентирован на профессионалов финансового рынка (высокодоходную аудиторию, причем мужского пола). С этого РБК начинал. Под это делались все справочно-информационные сервисы: (рассылки, котировки онлайн, ленты комментариев и новостей). И, в конечном счете, всё это было «завернуто» в единый продукт — терминалы QuoteRate и QuoteTotal, портал Quote.ru. По ходу развития финансово-медийной темы стали стартовать и другие высокомаржинальные направления, потенциально интересные якорной аудитории (авто, недвижимость, тех. новости, спорт, магазин готового бизнеса, магазин маркетинговых исследований). Т.е. те направления, где много денег и что составляет сферу интересов «мужиков с деньгами». Плюс еще к финансово-медийной теме добавилось РБК-ТВ, изначально задуманное как чисто про бизнес и про финансы. И газета РБК-дэйли. И даже вхождение в создание инвесткомпании Максвелл Капитал. Плюс в середине двухтысячных было решено диверсифицироваться и бросить силы на совсем уж массовую аудиторию. Под отдельным брендом (чтоб не смущать «серьёзную» аудиторию) появился МедиаМир. Было еще совсем отдельное технологическое направление: давно отпочковавшийся РБК Софт ставший Армадой и борющийся сейчас с Каплуном за стратегию развития. И РБК Хостинг, оставшийся и поныне с РБК. Итого, если говорить о нынешней стратегии. Получается, что новый менеджмент пытается реанимировать (перезапустить) бизнес в наиболее удачной, исходной нише РБК — финансово-экономической информации. Сделав эту нишу несколько менее специализированной по тематике, более доступной и «социальной» чтоли. А продукты в остальных «нишах» — распродать или эксплуатировать в режиме сохранения энергии. Определённо можно сказать, что возврат РБК к «танцам от печки» — скорее всего, удачная идея. В нише деловой информации у РБК еще есть бренд, клиенты и компетенции. Но сложно предугадать, насколько удачной будет концепция «каналов доставки единого контента». Может и концепция не сработать, а может время упущено.Определенно, жажда диверсификации и «объятия необъятного» в модных веб-продуктовых трендах развлекательных и социальных сервисов и стала одним из факторов невыплат по кредитным маржин-коллам в кризис 2008 года. Хотя там было много денег в займах и на развитие ТВ. Результаты второго полугодия 2014 года будут более показательны с точки зрения оценки деятельности Николая на его нынешнем посту. ))