В марте 2013 «Яндекс» сообщил о том, что ведет программу обратного выкупа акций с открытого рынка (repurchase, buy-back) и намерен выкупить до 12 млн акций класса «А». В декабре того же года было объявлено, что программа была расширена до 15 млн и будет длиться до 20 ноября 2014.

По состоянию на 1 апреля 2014, «Яндекс» выкупил 11,701,006 акций на сумму в $379740162 (~$380M). Из них 8,673,681 акций были выкуплены за 2013 год (со ср.взв. $30.989), и 3,027,325 за текущий (по ср.взв. $36.65).

В середине 2013 «Ведомости», ссылаясь на слова Аркадия Воложа, писали: «[«Яндекс»], на счетах которого скопилось почти $900 млн, решил вернуть средства акционерам».

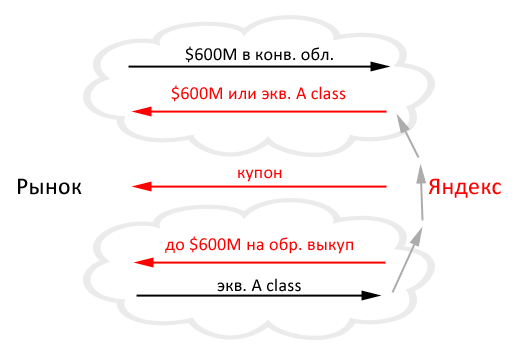

Интересно, что в декабре 2013 года стало известно о выходе «Яндекса» на рынок долга, где компания через выпуск конвертируемых облигаций привлекла $594M + $90M под 1.125% годовых.

Пресс-служба «Яндекса» тогда отрицала, что деньги нужны на финансирование обратного выкупа. Позже Александр Шульгин (CFO, Yandex) в разговоре с инвесторами утверждал, что деньги нужны для расширения бизнеса.

Тем не менее, трудно не замечать, что сумма, затраченная на выкуп, стремительно приближается к сумме долга. Хотя суммы и не должны полностью совпасть, т.к. цена на рынке не может полностью контролироваться компанией. А средняя цена выкупа, если рассчитывать бюджет из размера долга, ограничена $40 за акцию.

Как пишет сам «Яндекс» в отчетности, в 2013 году компания получила в результате финансовых операций сумму в 11,461 млн рублей. Из них 19,719 млн были получены за счет выпуска долга, а 8,518 млн потрачено на обратный выкуп. В отчетности всё это описывается одной строчкой и две самые большие суммы прихода и расхода — это выпуск долга и затраты на выкуп.

При сохранении текущих условий программы, «Яндекс» может выкупить еще 6,326,319 акций до ноября 2014 года.

Добавить 2 комментария

Еще читал где-то, что сейчас многие компании, проводя обратный выкупи некоторые другие действия, таки образом заменяют более дорогой акционерный капитал на более дешевый заемный. Но, признаюсь, не смог до конца понять, почему для уже разместившихся компаний акционерный капитал остается более дорогим, чем заемный.

может, из-за дивидендов?