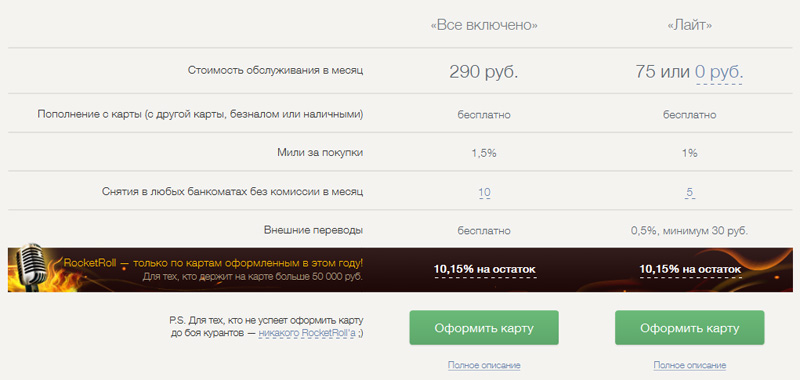

Банковский сервис «Рокетбанк» (дебетовая карта + приложение для iOS) запустил новый тарифный план «Лайт» с ценой в 900 рублей за год обслуживания. Первоначальный тарифный план «Все включено» (3480 рублей в год) тоже продолжает существовать.

Отличие планов, помимо цены обслуживания, заключается в стоимости внешних переводов и в том, что на покупки во «Все включено» начисляется 1,5% бонусных миль и 10% (в виде миль) на остаток на карте до 300 т.р. А на «Лайт» — только 1% в виде миль на покупки. То есть, если вы не тратите по банковской карте миллион-полтора рублей в год и на «мили» вам плевать, и если количество внешних переводов в месяц меньше десяти, то принципиальной разницы между тарифами нет.

Цена обслуживания и привязка к iOS с самого начала позиционировали «Рокетбанк» как, в некотором смысле, премиальный сервис, а в рекламе сервиса говорилось, что цена обслуживания сопоставима с ценой одного кофе в «Старбаксе». Однако, по всей видимости, пересечение аудитории сети кофеен и «Рокетбанка» оказалось не таким внушительным, и сервису приходится спускаться к более приземленной аудитории.

10% отдать за привлечение депозита, по сравнению с 25-30% невозврата (а он такой у нас сейчас за вычетом проданных коллекторам долгам) — это цветочки. Возвращаясь к Рокету — им бы либо крестик снять, либо трусы надеть. Потому как люди хотят не просто, чтобы было красиво, охрененно удобно, но и чтобы вызывало иллюзию халявы и пахло свежими плюшками каждое утро. А на принципиально важный сегмент unbanked ребята явно не целились. Брать таких денег за простую расчетную карту от непонятного банка с непонятным саппортом, с каким бы то ни было приложеньицем впридачу — заранее провальное деяние. «Таких» — неправильное слово, в текущей ситуации нельзя брать любые деньги. Потому что даже если помедитировать над группами пользователей кредиток, расчетных карт и кошелечников, то можно многое придумать. Ну была у ребят иллюзия (какая, кстати?), что что-то там можно продать. Но работающих идей на рынке, которые цепляют аудиторию — немного. Вот вам 10% на остаток на карте + говнобанк на базе Фактуры на соплях и веревочках — оно, понятно, работает. Или там — «снятие наличных в любых банкоматах — бесплатно**» (но это уже отыгранный вариант). Звонок девушки с придыханием и предложением взять Amex… (нет, это не работает, чему свидетель упомянутый Лехой РСБ). Что там еще за последние года 2-3 у нас было? Ну блин, ну вот даже без 3-4к вот этих было бы им чуть проще. Ибо стоимость привлечения, стоимость проверок и вот это все. С клиента-то зачем брать? Ну ведь не Альфа же? Альфа денег — понятно, за что берет — если надо быстро и много наличных вывести. Платформа опять же странная, начинать во всех смыслах надо было с Андроида (в первую очередь не по масштабу, а по структуре пользовательской базы), хоть и чуть дороже по разработке бы встало. Ну фиг знает. «О чем этот фильм?». Пожелаем творческому коллективу другого успешного начинания на каком-нибудь новом месте и нового хорошего донора. Технически-то мысль хороша, только прислонить ее не к чему… P.S. И вот это вот все про АСВ, суммы и прочее — тоже надо быть проще. У подавляющего большинства народа во всех этих проектах сумма денег на счетах не превышает не просто 700к, она за 300к очень редко переходит в месячном потреблении. Не надо путать банки для депозитов и расчетные. И тот, кто правильно сделает сервис в диапазоне 20-100к в месяц всяких регулярных трат — он будет огромный молодец. Но вот эту текучку Рокетбанк точно не получит — нет мотива.