Олег Тиньков и Максим Евдокимов, вице-президент по платёжным сервисам банка Тинькова, представили сервис "Мобильный кошелёк", являющийся аналогом PayPal.

Максим Евдокимов в очередной раз поделился печалью за россиян, которые вынуждены снимать зарплату из банкоматов из-за недоверия банкам. Тут Максим привёл в пример банки Исландии и Кипра, а "Мастер банк" в пример не привёл. Но описал мучения людей, которые вводят реквизиты своей карты в интернете: 10% ошибаются при вводе шестнадцати цифр в с карты. При этом наличные принимаются везде. А карточки — нет.

В каких-то моментах своего выступления господин Евдокимов один в один повторял тезисы, которые часто использует Евгения Завалишина. Например тот, что мы снимаем деньги из одного железного ящика (банкомата) и несём их в другой (платёжный терминал), что, зачастую, глупость.

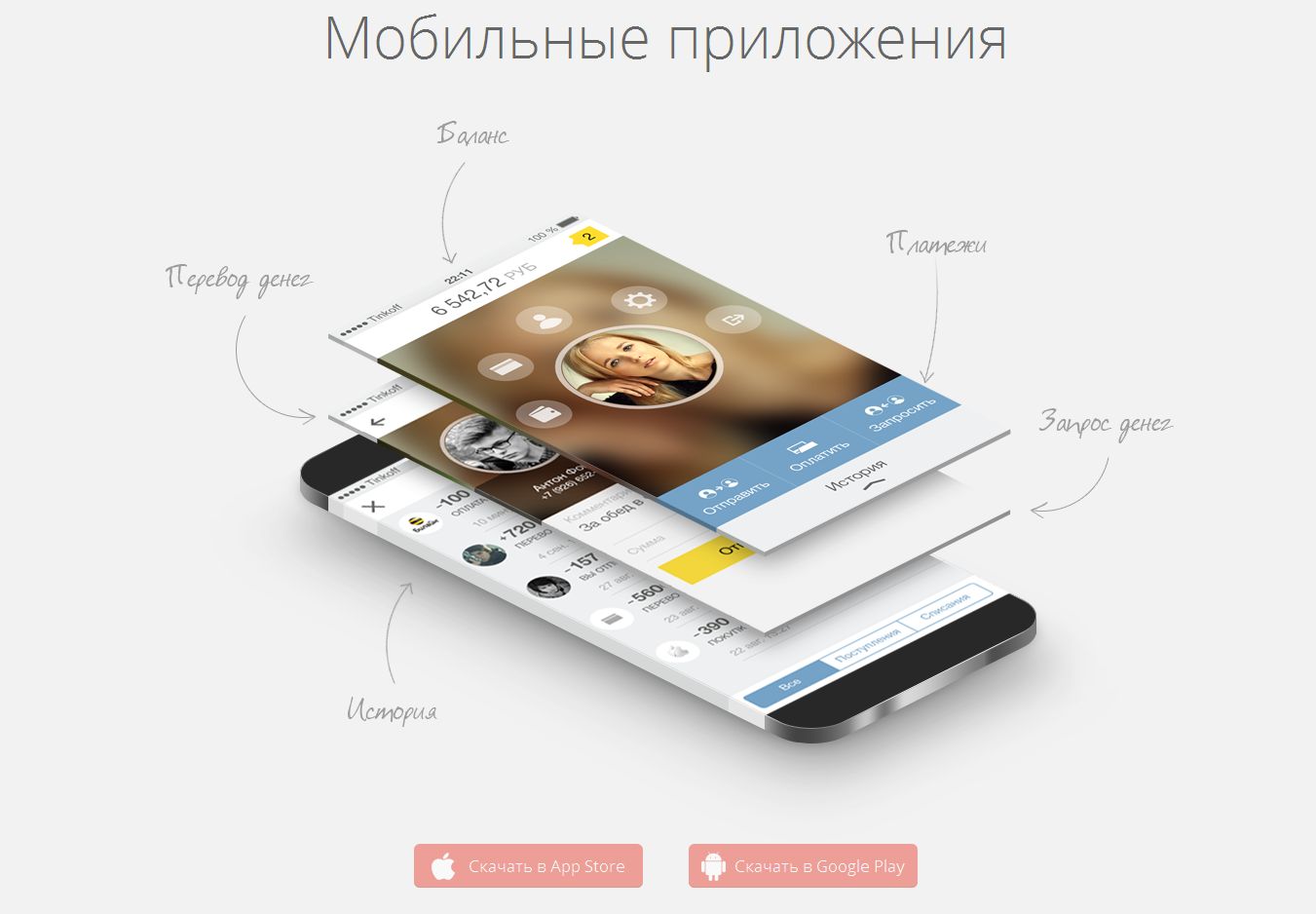

Очевидное решение всех этих проблем: мобильный кошелёк Тинькова. Он будет доступен начиная с 1-го декабря (для iOS и Android). Приложение выполнено в минималистическом стиле — никаких многоуровневых меню, весь интерфейс с семью функциональными кнопками умещается на одном экране. Оплата услуг, перевод денег, пополнение и вывод со счёта, смена пользователя и так далее. Сначала "кошелёк" предоставят только владельцам российских телефонов и карт выпущенных российскими банками.

Однако, поскольку это PayPal Тинькова, а дело происходит в России — есть определённая специфика. Возможности по совершению операций куда больше заточены на совершение платежей в пользу предустановленного списка провайдеров и между друзьями, чем на покупки у большого количества продавцов. Есть, например, социализирующие фишечки: возможность собрать группой друзей деньги на подарок коллеге. Хотя из "Мобильного кошелька" можно будет выпустить предоплаченную банковскую карту для оплаты в неподключенном онлайн-магазине.

В конце презентации Олег Тиньков пообещал переводы бесплатно: "Мы будем терять миллионы долларов ежегодно, я считаю как и Стив Джобс, что бизнес должен делать добро!" — и призвал всех кушать икру.

Олег Тиньков слева

Добавить 16 комментариев

Это же тоже самое что и ubank предлагает! :-)

ubank предустанавливается на телефоны Samsung, а значит воспрнимается как нечто, что пытаются «впарить». В комплекте с кучкой ненужного совершенно софта «из коробки». Причём это никак и ничего не говорит о приложении убанка, чисто имиджевые драмы. Нет бренда и кладут в коробку новым телефонам. :(

Теперь можно отстраиваться: если не хочешь попасть в цепкие лапы Тинькова, юзай убанку.

$ host wallet.tcsbank.com Host wallet.tcsbank.com not found: 3(NXDOMAIN) Уже закрыли?

Адрес промо-странички другой — wallet.tinkoff.ru.

Из подробного описания Мобильного кошелька Тинькова на «Банках» следует что Олег «копирует» не PayPal, а сбербанковский проект Яндекс.Деньги. И Киви. Причём не все, не весь, а самые доходные их сегменты. Верхние. И при этом Тиньков ставит нулевую! комиссию (а у ЯДа и Киви она совсем не нулевая, эти постоянно наровят снять 2,5-3 процента за каждый чих) Короче Тиньков не ждёт пока пользователь «дозреет» до выпуска пластика ЯДа, Киви (удобная вещь!) и установки на Нексус приложения ЯДа, Киви (менее удобная, но бывает и хуже). Тиньков начинает с установки приложения на Нексус и выпуска пластика для человека. Сразу начинает с того, что даёт человеку пространство для организации «премиальных» услуг. И получает прямо сразу потенциально премиальных клиентов. А не всяких. Самый шорох по интернетам пойдёт, когда публика обнаружит, что Тиньков выпускает и присылает карточку, если хоть кто-нибудь из френдов переслал на номер «телефона» любую сумму больше 100 рублей. И теперь самое «смешное» и личное. И про «стиль интернета». У меня что через ЯД, что через Киви всегда, каждую неделю (пропусков почти нет) проходит 2-3 тысячи рублей. Вот, что мешало Сбербанку взять и прислать по собственной инициативе мне карточку Яндекс.Денег? (Тиньков точно не мешал) Вместо того чтобы сидеть и ждать пока я её выпущу сам за 150 рублей. Я идентифицирован в ЯДе. Я постоянный пользователь. Где карточка? В бумажнике. Только я сам её выпустил! Тоже самое с Киви. Правда идентифицировался я в Киви только этой весной, а не 100 лет назад. Но всё-равно. Где карточка? Сам заказал за 100 рублей и получил на почте! А не они прислали хорошему клиенту по собственной инициативе. Когда Яндекс продавал ЯД Сбербанку, звучали соображения в духе «в них слишком мало интернета!». Ну, конечно, мало. Просто Яндекс не клал интернет стиль в Яндекс.Деньги. Чисто по собственной инициативе не клал. Вот в Яндекс.Диск — Яндекс кладёт интернет стиль. Я сначала получаю значительные объёмы «облака». И только потом начинаю их обживать и, возможно, покупать. Это интернет! Почему такое развитие не получили ЯДеньги, сначала дать пространство для использования, пустую карточку, а только потом надеяться на проценты — никому неизвестно. Почему ЯДеньги не получают такого развития в Сбербанке — понятно. Но раньше-то?! Раньше-то!? Повторюсь — смешно. Сейчас в Сбербанке (и в Киви) посмотрят, и лишь в 2014-м году начнут по собственной инициативе рассылать карточки премиальным идентифицированным клиентам. Ай молодца! P. S. Кто выпускал карточки для премиальных клиентов Яндекс Денег? А Тиньков и выпускал. И в носу не ковырялся.

Согласен с Иваном. Будем ждать анонса.

Вообще говоря об абсолютной бесплатности пластика Киви и ЯДа говорить не приходится. Забудем про то, что оба провайдера берут проценты за всевозможные оплаты кредитов и даже начали брать за оплату сотовых телефонов. У компаний общий баланс виртуального кошелька и пластика. Допустим виртуал «ничего не стоит», просто записи в базе данных. Потому он предоставляется бесплатно. Ok. Рассмотрим использование карт. Известно, что снятие с QIWI VISA CLASSIC стоит 50 рублей + проценты. С ЯДа 3% + 15 рублей, но не меньше 100 рублей. Сам по себе пластик Киви стоит 100 рублей (в год), sms-ки бесплатные, а пластик Яндекс.Денег 150 рублей (на 3 года) + информационные sms-ки платные. Что у одной компании, что у другой, две-три транзакции или снятия выводят баланс в «ноль». Они тоже могут быть бесплатны. Я не настаиваю, что должны быть бесплатны. Но стиль есть стиль. Короче посмотрим. У Тинькова тоже могут быть ньюансы. Просто какой-нибудь другой природы.

Стоит только порадоваться или позавидовать его хватке. Принимает верные решения, ны которых можно заработать.

> Принимает верные решения как вы думаете, вариант, что проект закона в госдуме, «обрушивший» акции ТКС — правильная конспиралогическая теория?

Заинтересовал сервис. Залез почитал, кроме отсутствия комиссии ничего интересного не нашел.

Логично. Если банк занимается своими прямыми обязанностями и промотирует те или иные банковские продукты — значит «дела у банка идут неважно». А в банке где «всё хорошо» — сотрудники безвозбранно получают зарплату и круглосуточно режутся в ангри бёрдс и сапёра.

Надо как-то наказать сотрудника, который на работе занимается работой. Бесплатный рабочий айфон с энгри бёрдс.

«Вчера от них звонили, уговаривали дебетовую карту взять с суммой в 150 тысяч, в кредит на 3 года, кэш можно снять без комиссии. Типа уже все одобрено, надо только согласится и получить. Видать дела идут у них неважно, что кредиты так впаривают.» Забавная логика. На самом деле всё наоборот, есть даже примета — когда дела идут неважно, банк впаривает депозиты. Причём по ставкам сильно выше, чем у 99,99999% устойчивых банков.

Да-да. По сути, впаривание кредиток означает то, что деньги уже есть, осталось их «впарить». Мне не очень просто очевиден переход одного из Альтер Эг выше «Впаривают, значит дела плохо». Есть отчётность ЦБ, например, на её основании делать какие-то выводы можно. На базе частного столкновения с работой банка — нельзя.

заметил некое нагибалово- при переводе в кошелек с тиньковской же ya деньги карты списали 100 руб, а со сбер online перевести по реквизитам вообще не удается, не нравится сберу номер счетаhttp://