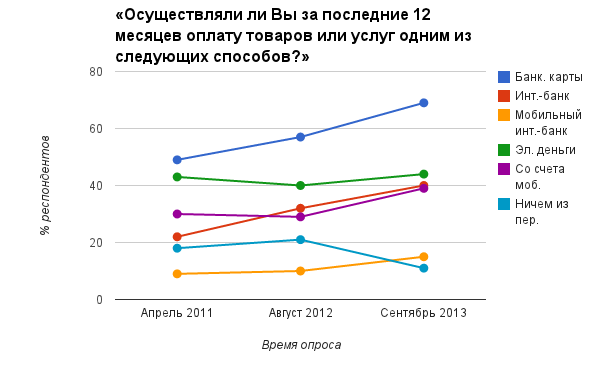

Согласно исследованию компании Online Market Intelligence, популярность дистанционных платежей среди интернет-пользователей показывает неуклонный рост. Однако, рост этот неоднороден. По результатам исследования 2013 года, более значительно увеличилась доля тех, кто использует для оплаты товаров и услуг пластиковые карты, а также проводит платежи через мобильные телефоны.

Банковские карточки сохраняют лидерство среди возможных инструментов безналичной оплаты товаров и услуг – 69% опрошенных подтверждают, что осуществляют оплату указанным способом. Электронные деньги (Webmoney, Яндекс-деньги и пр.) — второй по популярности способ безналичных платежей в Интернете, однако, популярность этого вида оплаты растет гораздо сдержаннее, по сравнению с другими видами дистанционной оплаты.

По-прежнему, интернет-пользователи реже всего используют мобильный банкинг, однако в сумме банковские карты и интернет-банкинг (в т.ч. мобильный) с большим отрывом опережают все остальные способы и показывают самый впечатляющий рост.

В недавнем прошлом «Яндекс» продал свою систему электронных денег «Сбербанку». А буквально на прошлой неделе банк «Тинькофф» презентовал свою систему электронного кошелька. В прочем, «Тинькофф», как мы поняли, рассматривает интернет-кошелек именно как промо-инструмент для банковских услуг и поэтому обещает в своем сервисе отсутствие комиссий.

Уважаемый редактор, может лучше про реактор, про любимый лунный трактор, …. (С) Высоцкий Владимир Семёнович. Банки здесь ни при чём, поскольку не предпринимали (и, я уверен, не будут предпринимать) никаких действий, чтобы не дать вырасти «платёжным системам». Просто в каждом банке, обслуживающем физлиц, дважды в месяц происходит чудо — работодатели перечисляют на счета работников зарплату, часть которой в дальнейшем и уходит интернет-платежами банковскими картами. У «платёжных систем» с электронными кошельками такого чуда нет (и не будет), поэтому и в дальнейшем никакого роста там ожидать не стоит. И вообще электронный кошелёк, как и его оффлайновый, аналог не предназначен для хранения значительных сумм денег. Примерно такой же, как у ТКС-Банка, продукт ещё пару лет назад запустил БРС. Результаты руководство банка не радуют. Пока не вижу причин, почему ТКС-Банк получит качественно отличающийся результат.