Roem.ru продолжает публиковать серию материалов про технологический рынок Юго-Восточной Азии. Сегодня аналитики компании Interweb Pro и международный инвестиционный фонд Digital Media Partners в деталях рассказывают про Индию — страну контрастов c огромным потенциалом роста.

КРАТКОЕ РЕЗЮМЕ

Индия – самый быстроразвивающийся онлайн-рынок в мире. И без того огромное сейчас количество пользователей интернета (240 миллионов) уже через несколько лет достигнет более чем 700 миллионов человек.

Рынок находится в начальной стадии роста, и большинство потенциально монетизируемых ниш ещё относительно свободны. Индийская аудитория очень восприимчива к электронной торговле и интернет-сервисам. Только начинается рост возможностей доступа по каналам ШПД, вводятся в оборот электронные деньги и карточные платежи, бурно растёт рынок электронной коммерции (хотя пока 70% работают по наличному расчету). Для мобильных приложений открывается широчайшее поле деятельности: порядка 70% индийцев выходят в интернет через телефон, он для них базовый канал входа. Приложения в телефоне для местных пользователей привычнее и понятней интернет-сервисов.

Вместе с постоянным ростом уровня жизни населения и увеличением доли среднего класса это даёт блестящие перспективы для компаний, работающих на местном рынке. Потенциальная аудитория в миллиард человек, даже при текущей её бедности и слабой покупательской способности, может генерировать огромные финансовые потоки.

Риски работы в Индии следующие:

- Избыток англоговорящих сотрудников IT-сферы. Это удешевляет стоимость труда в стране до минимума и порождает постоянные попытки местных жителей сделать аналоги иностранных успешных интернет-проектов. Пока такие попытки не слишком успешны, но нужно быть готовыми, что последователи и клоны появятся моментально.

- Бедность населения. Решения и продукты должны быть максимально дешёвыми, иначе их будет невозможно продать.

- Технические недостатки местного интернета – низкая скорость и постоянные перебои с электричеством даже в крупных городах.

- Предпринимательский климат в стране не самый благоприятный, в частности, число местных инвесторов очень невелико.

- Огромное количество языков, каст, народов и культур в стране. Невозможно запускать рекламную кампанию для Индии в целом. То, что будет популярным у одной группы населения, может оттолкнуть другую.

- Законодательные ограничения правительства страны обязывают проводить все расчёты в индийской рупии, даже через карточные счета, через местные банки. Это увеличивает стоимость операций и чрезвычайно замедляет их.

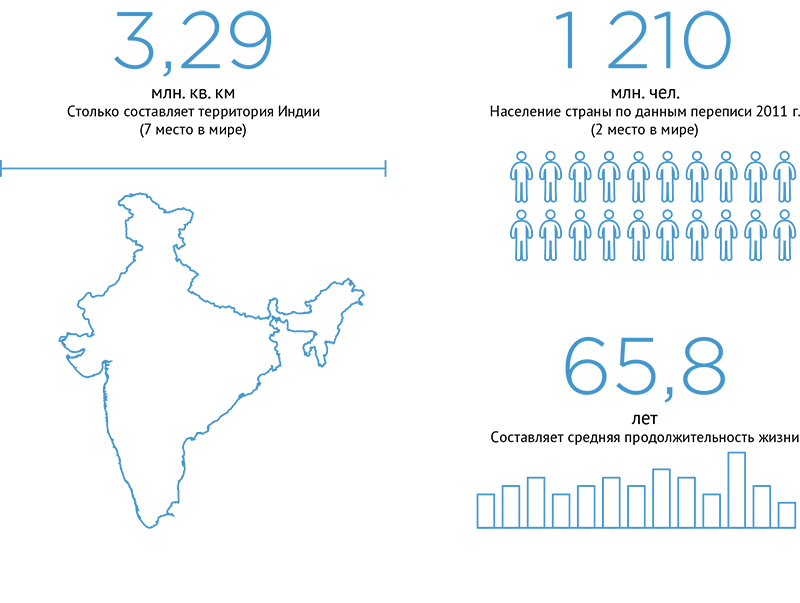

ОБЩИЕ СВЕДЕНИЯ О СТРАНЕ

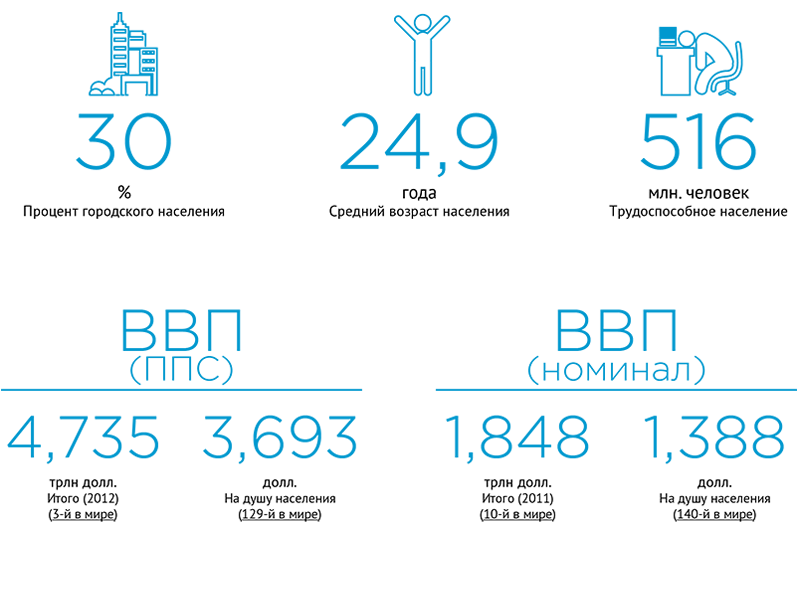

По данным Центральной статистической организации (ЦСО) Индии, за 2013-2014 финансовый год рост ВВП страны составил 4,7%. Объем ВВП – 1871 млрд. долл. США. На 2014-2015 годы прогнозируется рост 5,4%. Национальный доход на душу населения по оценке МВФ в 2013 г. в текущих ценах – 1,414 тыс. долл. США. Это достаточно низкий показатель, указываю- щий на явную бедность населения при высоком уровне номинального ВВП.

Структура ВВП страны – услуги (57,7%), промышленность (27,9%), сельское хозяйство (14,4%).

Экономическое положение страны противоречиво. С одной стороны, Индия – одна из богатейших стран мира по запасам полезных ископаемых. Здесь есть уголь (четвёртая часть разведанных мировых запасов), железо, марганец, бокситы, слюда, хромиты, золото, нефть, газ. Сельскохозяйственные угодья составляют 55% территории Индии. Страна самостоятельно производит ракеты и программное обеспечение (город Бангалор – один из крупнейших в мире центров по экспорту программного обеспечения). На территории страны расположены исследовательские центры крупнейшего мировых транснациональных компаний (например, центр компании Daimler-Chrysler). И вместе с тем Индия — аграрно-индустриальная страна, 2/3 беднейшего населения планеты проживает здесь. К тому же она развита неравномерно: сильно различаются развитый и благополучный север и чрезвычайно бедный и отсталый юг.

Инфляция по индексу оптовых цен в годовом исчислении в июне 2014 г. составила 5,43%, по индексу продовольственных цен – 8,14%.

Среди факторов, оказывающих негативное воздействие на развитие индийской экономики, можно отметить, в частности, следующие:

- Зависимость от импорта сырой нефти.

- Дефицит электроэнергии.

- Вследствие значительного числа бедного населения в стране государство вынуждено расходовать большие средства на обеспечение их минимального прожиточного уровня за счёт различного рода пособий, дотаций, субсидий, что ложится тяжелым бременем на бюджет страны.

- «Зарегулированность» и бюрократизированность процессов принятия административных решений, широкое распространение коррупции.

- Неразвитость инфраструктуры.

- Многочисленные проблемы сельского хозяйства, с которым связана жизнь большинства индийцев, и растущие экологические проблемы, причина которых – интенсивное использование удобрений и пестицидов.

Подавляющее преимущество сферы услуг в экономике страны выливается в преобладание количества таких услуг над их качеством. Тысячи микропредприятий, оказывающих услуги населению буквально «с колёс», и формируют 60% объема этой сферы в ВВП. Даже в таких современных форматах, как розничная сетевая торговля, ситуация не лучше.

Современная система розничной торговли наподобие существующей в развитых странах в Индии пока ещё только формируется. К организованному сектору в стране можно отнести всего 5% из 12 млн. торговых точек. Однако по мере формирования среднего класса и изменения стандартов потребительского спроса процесс упорядочивания торговли идёт все более быстрыми темпами.

В стране сложности в местными инвесторами и венчурным финансированием, поэтому IT-проекты развиваются на иностранные деньги. Они во всё возрастающей степени становятся важными, поскольку тесно увязаны с другими секторами индийской экономики. Последняя требует, например, эффективной телекоммуникационной инфраструктуры, надлежащей транспортной и энергетической инфраструктуры, сложного финансового посредничества и системы образования, способных предоставлять необходимое количество квалифицированных кадров – в отличие от сегодняшнего избытка формально образованных, но плохо подготовленных специалистов.

Высокий спрос на IT-услуги на местном рынке стимулирует деятельность иностранных компаний. Иностранные провайдеры услуг активно продают услуги в Индию. Взаимодействие индийских и австралийских фирм уже стало местным фольклором: австралийцы – крупные потребители IT-аутсорсинга из Индии, а индийцы массово открывают офисы в Австралии, чтобы иметь доступ к современным разработкам и проникать на западные рынки через офисы в странах с позитивной репутацией.

Изменения, произошедшие в Индии в 2000-е, получили название «Индийской IT-революции». «Революция» сопровождалась быстрым ростом количества специалистов, занятых в IT-индустрии, и умножением суммарного вклада отрасли в национальный ВВП. В итоге к концу 2000-х образовалась ситуация, при которой огромная часть населения Индии, устроившись на работу в офисе в Ченнаи или попав в местную «Кремниевую долину» Бангалор, в действительности выполняет работу для клиентов из Сан-Франциско или, к примеру, Нью-Йорка.

Эта ситуация способствует созданию на рынке Индии IT-пузыря: отрасль стремительно растёт, получает правительственную поддержку, но при этом чрезвычайно зависит от контрактов с внешними заказчиками, не создавая среду у себя в стране. Причём по отзывам самих работников сферы, индийские заказы по аутсорсингу преимущественно состоят из очень простых задач, поэтому для их решения компаниями не нужны высококвалифицированные IT-кадры, которым часто приходится уезжать из страны.

Индия справедливо гордится гигантами в области информационных технологи, такими, как Infosys (капитализация — около $30 млрд). Однако высокотехнологичные успехи носят скорее витринный характер. Хай-тек-компании в Индии дают работу, по разным оценкам, от 1 млн. до 5 млн. человек, в то время как население Индии превышает 1,2 млрд.

Основными IT-кластерами являются:

- Бангалор – город в Индии (штат Карнатака) с населением более 5 миллионов человек. Один из основных экономических центров страны (суммарный годовой доход всех коммерческих организаций Бангалора составляет более 260 тысяч кроров, или около 60 миллиардов долларов). Среднегодовой доход на душу населения в Бангалоре – 2,9 лаха (1 лах = 100 000 рупий), т.е.около 7 000 долларов, что больше, чем в любом другом индийском городе. В Бангалоре проживают более 10 тысяч долларовых миллионеров. Этот город называют «Кремниевой долиной Индии», так как в его окрестностях располагаются представительства многочисленных IT-компаний, сосредоточенные в основном в двух крупнейших кластерах — Electronics City иWhitefield (есть и другие: Inner Ring Road, Outer Ring Road, Bagmane).

- Electronics city – технопарк, расположенный в южных пригородах Бангалора, площадью более 1,3 км2, основан в 1978 году. Правительственная программа создания и поддержки IT-технопарков под руководством Министерства информационных технологий Индии началась в 1991 году именно с Electronics City. Сейчас арендаторами и клиентами Electronics City являются такие международные компании, как 3M, Hewlett-Packard и Siemens. Главные офисы двух крупнейших IT-компаний Индии, Infosys и Wipro, также расположены здесь.

- Кластер Whitefield был открыт в январе 1994 года как совместное предприятие Индии и Сингапура. Он состоит из пяти зданий, названных Discoverer, Innovator, Creator, Explorer и Inventor. В зоне развития экспорта Whitefield расположены представительства и кампусы таких компаний, как Dell, SAP, TCS, Unisys, Huawei и Oracle.

В последнее время из-за инфраструктурных проблем Бангалора (загруженных дорог, исчерпания резервов коммуникаций, а также высоких цен на землю и заработных плат) IT-компаниии начали понемногу перемещаться за пределы региона. В 2006 году компания Wipro даже высказывала намерение убрать из Бангалора свою штаб-квартиру, если инфраструктурные проблемы не будут решены. И хотя офис Wipro пока что находится на своём месте, менее крупные компании понемногу начинают осваивать другие индийские города.

Промышленное развитие, в том числе в IT, сдерживается слабостью индийской инфраструктуры. Затраты часто бывают высокими из-за необходимости инвестировать в электрогенерацию (чтобы избежать постоянных перебоев в электроснабжении), обучение рабочей силы, транспорт и жильё для рабочих. Процветает и коррупция. Недавние скандалы в 2013 году были связаны с продажей лицензий телекоммуникационным компаниям и угольных активов по заниженным ценам. «Коммерсант» со ссылкой на Newsweek в 2009 году писал, что в локсабхе – нижней палате парламента – 128 депутатов из 543 находились под уголовным расследованием, включая 84 убийства, 17 грабежей и 28 краж.

Страна развивается достаточно медленно. Ситуацию характеризует экономический жаргонизм «индусский рост» – увеличение ВВП на 3-4 % в год при явных признаках положительных изменений и постоянно упускаемых возможностей его резко увеличить. Динамика роста ВВП в 3-4% вызвана небольшим увеличением населения, что приводит к росту, но не затрагивает развитие страны в целом. Структурные же проблемы – бедность, отсутствие социальных лифтов, чудовищное состояние инфраструктуры (680 миллионов людей в стране остались без электричества на два дня) – не решаются и крайне тормозят развитие страны.

Кроме того, бизнес-климат в стране довольно неблагополучный – по информации Мирового банка, открытие бизнеса занимает 35 дней, 270 дней занимает получение различных лицензий и разрешений, 62 дня уходит на регистрацию собственности, примерно 4 года тратится на претворение в жизнь контрактов и вопиющих 10 лет нужно потратить на закрытие бизнеса. В результате многие компании индийского происхождения активно уходят из страны в территории более лояльного законодательства и более комфортной среды.

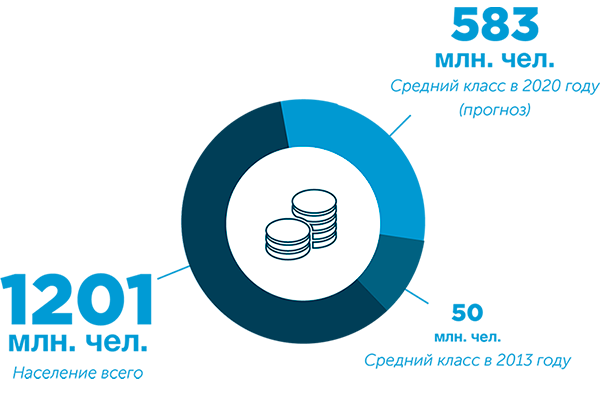

Впрочем, нужно отметить отдельные успехи страны в том, что касается решения наиболее острых проблем Индии. К 2013 году доля населения, живущего ниже черты бедности, сократилась с 94% до 54%(McKinsey&Co). И хотя индийская черта бедности ещё очень далека от таковой в развитых странах, некоторые успехи уже есть. Доля среднего класса в стране тоже пока довольно мала (50 млн. человек), но быстро растёт, а к 2020 году обещает превысить все население Евросоюза!

При этом, из всех стран БРИК Индия имеет наиболее мощную и стабильную производственную базу. Страна почти не зависит от спроса на её ресурсы, имея довольно развитую и диверсифицированную экономику. Если Китай и Россия росли спекулятивно, используя высокие цены на энергоресурсы, искусственно заниженный юань или сдерживая свой потребительский спрос для удешевления товара на международном рынке, то Индия планомерно развивает собственную производственную базу без скачков и ухищрений.

В стране насчитывается 251 000 долларовых миллионеров (11-е место в мире). Для сравнения, в России, которую Индия недавно обошла, их 180 000, но индийские значительно превосходят российских в сумме располагаемых средств. И это при том, что еще 20 лет назад 90% населения Индии зависели от государственных субсидий, которые позволяли им не погибнуть от голода! С другой стороны, для Индии крайне характерно получение богатства путём наследства и по праву рождения в высшей касте, что приводит к эмиграции специалистов.

ОНЛАЙН-ДЕМОГРАФИЯ, УСТРОЙСТВА, КОЛИЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ РЫНКА

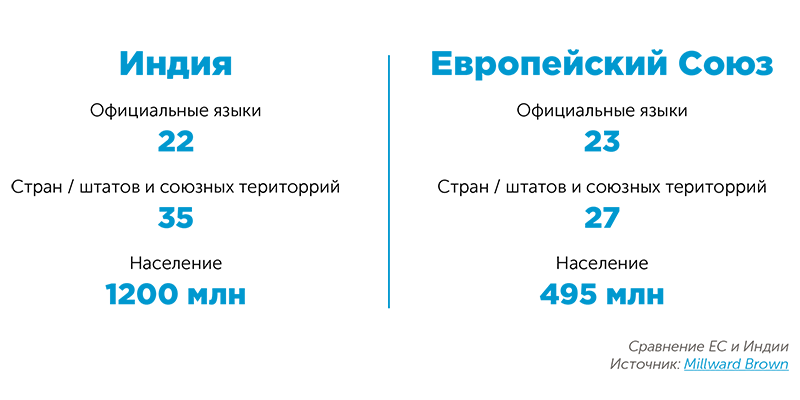

Сразу следует отметить, что Индия не является многонациональной, культурно или религиозно единой средой. Страну населяют сотни только крупных социальных групп. Одни из них чрезвычайно богаты, восприимчивы к западным ценностям и доступны для рекламы. Другие же, напротив, ведут существование, мало изменившееся за последние столетия.

Это обуславливает необходимость принимать во внимание не всю страну, а отдельные регионы, и рассматривать их как отдельные рынки сбыта. Транслирование продукта на всю страну в целом, без учета региональной специфики, приведёт к провалу, как произошло с выходом на рынок Индии российской компании МТС.

«Мы изучили около тысячи рекламных объявлений на различных рынках по всей Индии. Выяснилось, что только каждая седьмая реклама добивается хороших результатов. Среди рекламных сообщений, которые демонстрировали исключительно высокие показатели на каком-то одном рынке, более трети не смогли показать хороших результатов на других рынках. Таким образом, в том, что касается рекламы, единой Индии не существует» (Millward Brown).

Огромная численность населения создает широкий выбор возможностей для медийного рынка. По оценкам агентства Lowe Lintas, в Индии около 300 телевизионных каналов, 12 тыс. газет, 60–65 тыс. журналов, 12–13 тыс. кинотеатров и 1 тыс. радиостанций.

Уровень технического и аппаратного оснащения в стране оставляет желать лучшего, в то время как уровень развития программных средств — потрясающе высокий.

В результате глобализации и развития международного рынка труда Индия получила ощутимые преимущества для развития отрасли оффшорного программирования. Она оказалась, во-первых, страной, расположенной в удобном для глобального аутсорсинга временном поясе (например, 12-часовая разница с американскими производителями ПО). Во-вторых, страной, обладающей необходимым числом квалифицированных программистов со знанием английского языка. Кроме того, большое значение имела и деятельность многочисленной индийской диаспоры за рубежом, прежде всего, в США, помогавшей соотечественникам в получении заказов на программирование и техническую поддержку бизнеса от крупных американских компаний.

Индийские программисты с готовностью берутся за работу, которую, например, американцы считают рутинной и бесперспективной. В американских колл-центрах текучесть кадров составляет 80%, а в Индии, где к этой работе относятся как к долгосрочной карьере, этот показатель составляет около 15%. В итоге индийская IT-сфера держится преимущественно на зарубежных заказчиках, которые отдают на индийский аутсорс всё, что не требует высокой квалификации, хорошего образования и высокой оплаты.

Для многих крупных мультинациональных компаний Индия стала доходным аутсорсинговым местом. К примеру, в стране расположены IT-центры и офисы таких компаний, как Microsoft и Oracle. Здесь можно экономить гигантские суммы на издержках и при этом работать с персоналом, который говорит на твоём языке и имеет базовые представления и навыки в отрасли.

Индийская IT-революция создала в стране беспрецедентный по масштабам кластер: порядка 1⁄4 всех занятых в Индии работают в сфере IT. Порядка 18,5% мирового рынка программных продуктов так или иначе приходится на Индию. Огромное число местных кадров уже давно приводят к демпингу на рынке труда: средняя зарплата индийского программиста примерно соответствует таковой у российских коллег, однако великолепное знание английского и разнообразие выбора в кадрах делают Индию более привлекательной.

Российская мифология о поголовно плохих индийских программистах базируется на действительно недостаточных навыках и легкомысленном отношении к срокам у индийских коллег из самых низов. В то же время, там работают и крайне высококвалифицированные профессионалы, из рядов которых вышли многие лидеры современной IT-отрасли.

Необходимо заметить, что кастовость общества проявляется и здесь. Люди из низших каст чрезвычайно редко встречаются в IT-среде, их поле деятельности – работа в call-центрах и на низовых должностях. В случае крайней одарённости они становятся помощниками руководителей, делая за них работу.

Показателем уровня развития информационных технологий в стране является то, что 85 индийских IT-компаний сертифицированы как предприятия, соответствующие Software Engineering Institute (SEI), Carnegie Mellon Capability Maturity Model (CMM) Level 5.

Основными рынками сбыта индийской IT-продукции продолжают оставаться США (61,4% от объёма экспорта) и страны Западной Европы (30,1%), включая Великобританию (17,8%). На Азиатско-Тихоокеанский регион приходится 6,4%, на остальной мир – 2,1%.

Основные тенденции развития IT-отрасли:

- Увеличивается доля IT-сектора в ВВП страны

- Основным направлением развития являются оказание услуг в IT-сфере и аутсорсинга бизнес-процессов (ВРО) (77% от общего объёма производства отрасли)

- Продолжает снижаться доля наиболее наукоемкого направления (производство ПО, научно-исследовательская деятельность и услуги инженерного характера) в общем объёме IT-рынка страны

- Основная часть индийских IT-услуг и производимого ПО (77,5%) идёт на экспорт

- Производство электроники продолжает составлять незначительную часть (19%) от общего объёма производства IT-сектора

Предприятия IT-индустрии Индии сосредоточены в основном в 7 городах: Бангалор (шт. Кар- натака), Мумбаи (шт. Махараштра), Хайдерабад (шт. Андхра Прадеш), Пуна (шт. Махараштра), Калькутта (шт. Западная Бенгалия), Гургаон (шт. Харияна) и Нойда (шт. Уттар Прадеш).

Важнейшим видом организации компаний IT-индустрии в стране остаются технопарки. В настоящее время более 90% национального экспорта программного обеспечения и IT-услуг приходится на предприятия, расположенные в технопарках. Такие технопарки размещены по всей территории страны почти в 50 населенных пунктах, включая города Бангалор, Ченнаи, Хайдерабад, Нойда, Лакхнау, Канпур, Аллахабад, Патна, Гандинагар, Мумбаи, Колката. Массовое строительство технопарков в Индии стимулировало создание на их территории новых национальных компаний, а также дочерних фирм и филиалов крупнейших мировых производителей программного обеспечения, телекоммуникационного оборудования и электронной техники (Intel, AMD, Microsoft, Cisco, Ericsson, Motorola, Siemens и др.).

По данным экспертов, размер IT-сегмента индийской экономики составляет от 80 до 90 миллиардов долларов. Цифра сама по себе впечатляющая. А если добавить к ней предсказания роста на уровне 15-20% в год на ближайшие пять лет, становится ясно – подвинуть себя с занятых позиций в обозримом будущем индийцы не позволят никому.

В динамике структура доходов IT-сектора стабильна. Так, доля экспортной составляющей в течение 2000–2013 гг. варьировалась в границах 68–70%, соответственно, внутреннее потребление информационного продукта не превышало 30%. Симптоматично, что высокие ожидания роста индустрии в течение ближайших пяти лет, по оценке индийских аналитиков, не принесут существенных изменений. Индийская IT-отрасль работает почти исключительно на экспорт. Экспорт составляет около 3/4 доходов IT-индустрии. Основные потребители – США (более 50%) и Великобритания. Зависимость от «настроения» этих экономик – колоссальная.

Одна из самых характерных черт эволюции доходов национального IT-экспорта в период 2000–2013 гг. – доминанта IT-услуг, а также высокий старт ПО и инжиниринга в первое десятилетие рассматриваемого периода (25% среднегодового прироста).

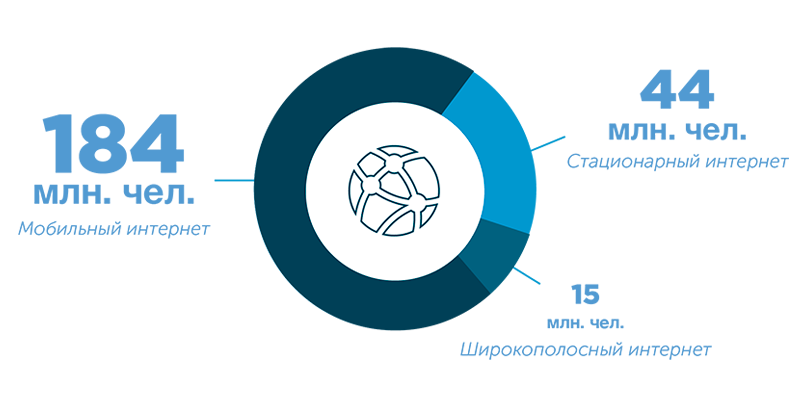

В стране лишь 15% населения имеют доступ к интернету, однако это составляет огромные 243 млн. человек – 3-й в мире показатель. Правительством страны утверждена программа, по которой число пользователей интернета к 2020 году превысит 680 млн. человек. Исторически сложилось, что интернет в Индии был изначально фиксированным, а потому получил развитие только в крупных городах. В местных условиях это крайне дорогая процедура, и потому в стране основная масса пользователей ищет другие способы подключения к сети, как правило, выбирая мобильный интернет. Значительную долю в структуре подключения составляют общественные точки доступа в интернет.

В целом, рынок хаотичен – работают порядка 60 000 операторов кабельных сетей.

Структура подключения интернет в Индии.

Список крупнейших провайдеров:

Пока лишь 1,1 из 100 жителей Индии имеют доступ к фиксированной широкополосной сети, что ставит эту страну на 122-е место в мире по уровню распространения фиксированной широкополосной связи. Ежемесячный прирост интернет-аудитории Индии составляет 5 миллионов человек, при этом темпы роста увеличиваются, и к концу 2015 года Индия обгонит США по количеству подключённых к интернету. И это напрямую связано с мобильным интернетом: дешёвый смартфон за 50 долларов – первый компьютер в жизни для большинства индусов.

Аудитория интернета в Индии, как и в большинстве восточных стран, преимущественно мужская. Возрастная пирамида пользователей интернета в Индии также имеет некоторые особенности: аудитория очень молода, резко снижена доля лиц старше 35 лет.

Таким образом, основными особенностями страны являются:

- Многонациональность, мультикультурность. Индия – страна крайне многонациональная, и чрезвычайно многообразна и религиозна. Этот факт заставляет работать не с цельной аудиторией, а с тысячами сообществ, резко отличающихся и даже нередко враждебных друг другу.

- В стране быстро увеличивается численность населения и сокращается бедность, благодаря чему появляется местный средний класс, нацеленный на потребление.

- Из-за низкого уровня проникновения ШПД в Индии крайне популярен мобильный интернет. Страна – рай для мобильного разработчика, так как роль мобильного интернета значительно выше, чем стационарного.

- IT-рынок страны занимается преимущественно субподрядами для западных заказчиков, несмотря на большое число занятых в отрасли и усилия правительства по преодолению ситуации. Местные ниши в IT ещё далеки от насыщения.

НАИБОЛЕЕ БЫСТРО РАСТУЩИЕ ОНЛАЙН-СЕРВИСЫ

Индусы на удивление быстро принимают нововведения в интернете, аудитория сервисов растёт очень быстро. Так, почти 60% пользователей интернета совершают онлайн-покупки с периодичностью не менее 1 раза в год. Это хороший показатель, с поправкой на крайне низкий уровень возможных трат у населения и невысокие потребительские расходы в целом.

Логична высокая популярность скидочных сервисов и купонных сайтов (Snapdeal – 5,2 млн. пользователей/мес., Mydala – 1,4 млн., Crazeal – 1 млн.). Далее идут онлайн-ретейлеры, продавцы предметов роскоши, одежды и электроники. Доминирует на рынке розничных интернет-продаж Индии компания Amazon (6,8 млн. посетителей), опережая фирмы Apple (3,4 млн.) и Samsung (2,8 млн.). Из местных компаний наибольший рейтинг у компаний Flipkart (2,7 млн.), Jabong.com, Myntra.com,Shopclues.com, Pepperfry.com.

Бурно развивается электронная торговля, но с нюансами – жители активнее всего реагируют на скидки и распродажи, для чего созданы специальные сервисы онлайн-оповещений о ежедневных акциях. Это объясняется тем, что основная аудитория в интернете всё ещё очень бедна.

Таким образом, после IT-аутсорса для западных заказчиков онлайн-торговля – второй по темпам роста сегмент в индийском интернете.

Кроме того, страна инвестирует в проекты IT-сферы. Индия получит прямую выгоду от реализации крупнейших правительственных проектов, включая создание биометрической базы данных резидентов страны (Unique Identification Authority of India – UIDAI), создание национальной оптической сети передачи данных (National Optical Fibre Network), компьютеризацию налоговых органов в отдельных штатах и развитие широкополосного интернет-доступа. Также среди значимых инициатив – создание электронных чипов, оцифровывание академических баз данных по всей стране, регистрации транспортных средств, выдачи водительских удостоверений и так далее.

NeGP (National e-Governance Plan) – это план правительства Индии по развитию электронных государственных услуг для населения страны. Реализация плана контролируется Департаментом информационных технологий Министерства коммуникаций и информационных технологий правительства Индии. Мониторинг и координацию NeGP также осуществляет National e-Governance Advisory Group. Группу возглавляет министр коммуникаций и информационных технологий Индии.

План включает развитие инфраструктуры предоставления сервисов электронного правительства (National/State Service Delivery Gateway, NSDG/SSDG), инфраструктуры доступа в интернет (State Wide Area Networks), государственных дата-центров (State Data Centres – SDC), а также центров обслуживания населения (Common Services Centers – CSC), как и соответствующих форм доставки услуг (eForms).

Следует заметить, что успех индийских IT-гигантов, таких, как Infosys и Wipro, привели к снижению инвестиций государства в эту сферу, отчего страна тратит на инфраструктуру 1,5% ВВП вместо общемировых 2,5%. Потому, отличие от Азербайджана, не стоит ждать от Индии мощного технологического прорыва, инициируемого государством.

Постепенно развиваются сервисы онлайн-банкинга, с оговоркой, что такие услуги востребованы только в верхних слоях индийского общества. Они, с одной стороны, немногочисленны, но с другой, аккумулируют большие финансовые потоки. Невероятно популярны социальные сети, из-за хорошего знания английского индусы очень быстро осваиваются в этой среде. Сейчас число активных индийских аккаунтов в социальных сетях превышает 110 миллионов.

Очень низкое проникновения интернета в дома индусов делает их посещения сети короткими. Только 5% опрошенных Gallup индийцев отметили, что имеют дома интернет, остальные входят в сеть через мобильный телефон, интернет-кафе или с рабочего места. Определенные ограничения накладывает и техническое несовершенство индийских коммуникаций: постоянные перебои с электричеством даже в крупных городах и скорость местного интернета в два раз ниже среднемировой предъявляют свои требования к контенту и скорости загрузки.

По невыясненным пока причинам (возможно, из-за численного доминирования количества мужчин в стране), в Индии очень популярны онлайн-знакомства: 21 миллион аккаунтов на сайтах онлайн-дейтинга.

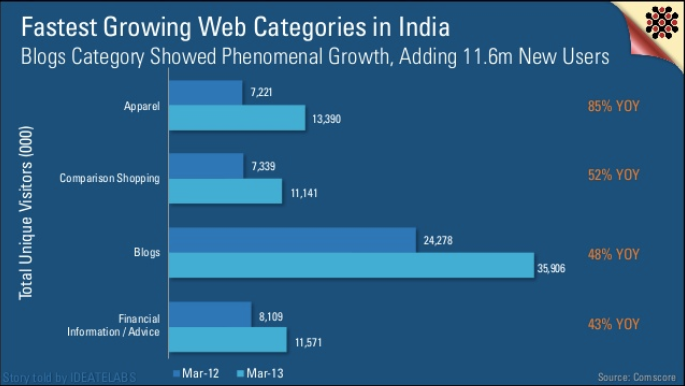

Самые быстрорастущие веб-категории в Индии по данным Comscore:

Индийская аудитория интернета растёт ежемесячно, и к 2015 году число пользователей составит 315 миллионов человек. Причём, что необычно, быстро растет и число пользователей среди сельских жителей. Пользователи настроены на электронную коммерцию и общение в блогах, почти 50 миллионов человек заходит на сайты отзывов о товарах, страна не только потребляет, но и генерирует контент.

По частоте заходов в поисковые сети Индия занимает 4-е место в мире, после Китая, США и Японии. 94% индусов пользуются только Google, 60 миллионов имеют аккаунты на Facebook и более 20 миллионов – на LinkedIn. Колоссальным успехом пользуются видеоприложения: почти 55% пользователей ежедневно смотрят ролики на YouTube или в социальных сетях.

4,5 часа в день проводит в интернете средний индиец, подключенный к стационарному интернету, и 2,8 часа – пользователь мобильного интернета.

КАКИХ ОНЛАЙН-СЕРВИСОВ В СРАВНЕНИИ С РАЗВИТЫМИ СТРАНАМИ НЕ ХВАТАЕТ НА РЫНКЕ?

Для европейских или американских пользователей кажется забавным, что индийский интернет имеет доступ почти ко всем существующим мировым интернет-сервисам и воспроизводит клоны самых популярных, но при этом 90% индийских компаний не имеют своего сайта и доступа в сеть!

Кроме того, крайне слабое развитие платежей по картам и электронных денег при развивающемся рынке электронной коммерции создает неудовлетворенный спрос на дата-центры, платежные системы, процессинговые центры и сопутствующую среду. В итоге весь пласт сервисов, работающих с электронными деньгами, от пунктов обмена до кредитования, отсутствует или находится в зачаточном состоянии.

В стране есть основания, но нет предметного воплощения для проекта по типу Aliexpress или Alibaba, хотя спрос на индийские товары устойчив и высок. Традиционно востребованы все сервисы, которые призваны дать скидку или оказать бесплатную услугу: продавцы скидочных купонов, совместные покупки, бесплатные смс и т. п.

Специфика Индии в том, что благодаря хорошему знанию английского и большому количеству людей, так или иначе умеющих создавать свои продукты, западные новинки в IT очень быстро находят аналоги в Индии. Однако растущий рынок с низкой монетизацией пока не в состоянии порождать крупные и успешные проекты в определенных нишах. Сейчас в Индии фаза экстенсивного роста, когда почти в любой категории можно делать продукты с перспективами получать ежегодно растущую аудиторию.

Как ещё одно напоминание о контрастности страны: в то время как средний и малый бизнес не имеют своих сайтов, крупные компании, западные филиалы и местные IT-игроки находятся на гребне инновационной волны и массово уходят в облачные сервисы. Основной мотиватор – дороговизна ПО, раньше заставлявшая индийские компании работать с пиратскими версиями. Теперь же они работают с легальным ПО в облаке, оплачивая его как услугу.

Таким образом, Индия интересна тем, что онлайн-индустрия, а именно, та её часть, которая позволяет эту сферу монетизировать, находится в самом начале развития – при потенциально огромном рынке. Ситуация позволяет компаниям не создавать нишевые продукты из-за заполненности и высокой конкуренции наиболее востребованных сегментов, а входить в базовые, пользуясь возможностями первоначального этапа развития массового интернета.

ПОТЕНЦИАЛЬНЫЕ ВОЗМОЖНОСТИ ДЛЯ МОБИЛЬНЫХ ПРИЛОЖЕНИЙ

Индия представляется едва ли не идеальным рынком для мобильных приложений. В стране огромное количество пользователей сотовой связи, как в процентном, так и в количественном измерении: 886 миллионов пользователей мобильной связи, 185 миллионов из которых пользуется мобильным интернетом, и 80 миллионов пользователей смартфонов. Для большинства индийцев именно мобильный интернет – основной способ подключения.

К 2016 году Индия станет одним из крупнейших рынков мобильных приложений в мире, утверждают аналитики Research2Guidance, опираясь на последние данные собственного исследования Smartphone App Market Monitor. Большинство смартфонов работают на Android. Вторая по популярность платформа – Windows Phone. iOS, соответственно, на третьем месте по распространённости.

Главной проблемой рынка являются архаичные методы оплаты. Индия – страна, где обычно за всё платят наличными. Кредитками владеют только 20 млн. пользователей смартфонов. С биллингом, в свою очередь, тоже не всё радужно: операторы берут грабительски большие проценты. Правда, сейчас ситуация улучшается. Есть надежда, что если Google Play введёт поддержку биллинга, рынок начнёт расти.

Несмотря на сравнительно небольшое число смартфонов и невысокую популярность кредитных карт, игры в Индии вполне могут зарабатывать. Более того, проекты, сделанные по мотивам болливудских хитов, показывают отличные для рынка загрузки. К примеру, игру по фантастическому индийскому комиксу Ra One за неделю скачали более 1 млн. раз. Что касается денег, то хиты на индийском рынке приносят от $100 до $200 тысяч без free-2-play. Однако пока индустрия в стране растёт медленно. За последние два года в Индии появилось только 100 независимых игровых стартапов.

На обоих рынках (в Индии и на мировом) социальные сайты и приложения лидируют по популярности. Тем не менее, в Индии чаще, чем в мире, пользуются сайтами с мобильными приложениями (преимущественно с каталогами мобильных игр), играми и образовательными порталами. Интерес к музыке и к другим потоковым мультимедиа-сайтам, в среднем, намного ниже мирового уровня, как и уровень популярности новостных каналов, интерес к искусству и развлечениям.

Также важно отметить, что многие из этих сайтов и приложений доступны через порталы мобильных операторов и провайдеров, что очень отличается от опыта Соединенных Штатов и Европы, но встречается в Азии и Африке.

Учитывая небольшую покупательскую способность индусов и слабую капиталоёмкость местной игровой индустрии, создатели приложений работают в других сегментах. Правительство Индии делает ставку на мобильные приложения с системой государственных услуг как альтернативу аналогичным проектам в странах, где проникновение ШПД более весомо.

Индийская специфика ещё и в том, что в стране большие проблемы с современной техникой, потому мобильный телефон используется ежедневно для операций непрофильного вида: факс, сканер, фотоаппарат, фонарик, ксерокс, радиоприёмник и т.п. Для реализации таких услуг выпускаются сотни приложений к смартфонам. Кстати, нужно отдельно сказать, что в стране, где проживает 3⁄4 беднейших людей на планете, наиболее популярные модели телефонов – китайские безбрендовые аппараты категории «первая цена» и смартфоны за $50.

Со списком самых популярных приложений можно ознакомиться вот по этим ссылкам.

Есть даже не имеющее аналогов приложение по борьбе с изнасилованиями, что для Индии очень актуально.

Нужно заметить, что существуют несколько ключевых проблем с получением выручки от приложений в Индии. Прежде всего, речь идёт о поиске подходящего механизма совершения оплаты. Разрыв между теми, кто готов платить за контент кредитными картами, и теми, кто действительно хочет этот контент потреблять, дли индийского рынка огромен. Если сосредоточиться только на тех, кто готов и может оплачивать карточкой, получится всего 2% от всей аудитории. Таким образом, для монетизации стоит задействовать механизмы биллинговых систем операторов, продавцов мобильных телефонов и карт связи.

Наиболее успешен среди индусов контент, касающийся астрологической тематики, новостей и звезд Болливуда и крикета (достаточно взглянуть на рейтинги самых популярных видео в индийском сегменте YouTube).

Доминирование тем, которые близки, интересны и понятны местному населению, позволяет мобильным разработчикам завоевать новую аудиторию даже с ранее неизвестным индусам приложением. Кстати, речь ведь идёт не только о тех, кто живет на территории Индии: за пределами страны по всему миру за аналогичными темами следит порядка 25 миллионов индийских экспатов.

Ещё одна особенность индийского рынка – преобладание и быстрый рост не только смартфонов, но и так называемых «фичерфонов», «простых телефонов». Ваш контент должен быть доступен и тем, у кого нет полноценной «умной» мобильной платформы под руками. К примеру, в Индии 90% просмотров видео приходится именно на фичерфоны. Включив в орбиту своих интересов и дистрибуции порядка 700 млн владельцев таких телефонов, вы можете существенно расширить целевую аудиторию.

И третий аспект: надо принимать во внимание местных производителей смартфонов и платформ для дистрибуции приложений. Да, мы привыкли к тому, что пользователи покупают смартфоны Samsung, Apple или Nokia, но в Индии надо включить еще и таких производителей, как Micromax, Karbonn и Lava, за которыми – примерно треть рынка. Стоит объединить свои усилия с местными дистрибьюторами и производителями мобильного «железа»: у них лучше развито чутьё потребностей и особенностей местного рынка.

А ещё в Индии, помимо того же Google Play, есть много магазинов приложений наподобие Mobango,SlideMe, Getjar, которые популярны ничуть не меньше.

Почти 57% индийцев выходят в социальные сети через мобильные устройства. При этом большая часть индийских сайтов не оптимизирована под вход через мобильные устройства! В очередной раз Индия демонстрирует полярные тенденции – исключительно современная верхушка пирамиды местного бизнеса и почти полное отсутствие представленности в интернете и технологических новинок у основной массы.

Индия – едва ли не единственная страна мира, где аудитория мобильного интернета значительно превосходит аудиторию стационарного подключения. Потенциально разработчики мобильного продукта могут завоевать аудиторию, сравнимую с населением едва ли не всего Евросоюза. Местный рынок также ещё далёк от насыщения и достаточно открыт для иностранных компаний.

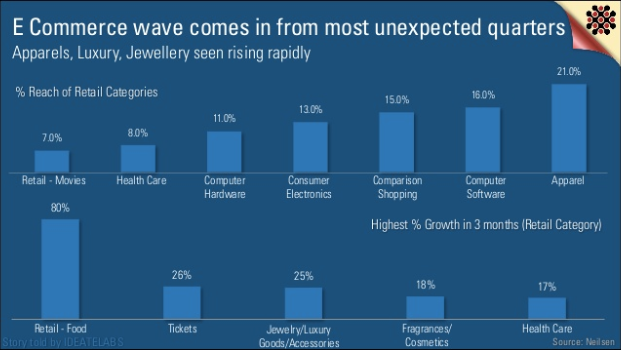

ПОТЕНЦИАЛЬНЫЕ ВОЗМОЖНОСТИ ДЛЯ E-COMMERCE

Объём рынка электронной коммерции в Индии составляет 16 миллиардов долларов, с прогнозом роста до 100 миллиардов к 2020 году (последние 5 лет темпы роста рынка были не менее 88% в год).

Сейчас в стране порядка 60 миллионов пользователей электронной коммерции, с учётом тех, кто потребляет заказанное в интернете другими людьми («продвинутые» дети для родителей и т.п.). Число номинальных пользователей рынка электронной коммерции составляет около 30 миллионов человек. При этом индийский рынок, при сопоставимом населении, в 40 раз меньше китайского, а значит, запас роста фантастический.

Наиболее ёмкие сегменты электронной коммерции:

Особенность аудитории в том, что почти 48 миллионов из 60 имеющихся – люди до 24 лет. Тренд на уникальную молодость индийской интернет-аудитории соблюдается и здесь, причем ещё в большей степени. С другой стороны, 40% всей аудитории, совершающей покупки в интернете – женщины, что нехарактерно для местного рынка. Отсюда специфика пользовательских предпочтений: полное доминирование одежды и электроники и сервисов совместных покупок в ущерб спросу на прочие категории. Наиболее растущими становятся массовые сегменты: продукты питания, билеты, косметика.

Ещё одной особенностью Индии является, как и в Китае, очень высокая конверсия посетителей в покупатели – от 3,5% в 2012 году до 2,7% в 2014.

С 2009 года рынок электронной коммерции в Индии с каждым годом увеличивается на 30%, и, по данным исследования Macquarie Research, к 2015 года он достигнет $18 млрд (Business Standart). Согласно этому исследованию, рынок электронной коммерции в Индии по сравнению с Западной Европой находится на начальной стадии развития.

Онлайн-коммерция в Индии составляет всего 0,6% ВВП, по сравнению с 1-3% в других странах. Кроме того, только 12% индийских интернет-пользователей осуществляют онлайн-покупки. К примеру, в США этот показатель составляет 64%, а в Китае – 50%. Эксперты также отметили, что львиную долю индийского рынка электронной коммерции (71%) занимают туристические агентства, но при этом интернет-магазины развиваются быстрее.

Проблемами отрасли являются:

- Низкая платёжеспособность основной массы пользователей

- Низкая скорость интернета, вынуждающая упрощать магазины

- Очень низкое проникновение электронных денег, расчётов по картам и платёжных систем

- Нет законодательства об электронной коммерции, что провоцирует произвол контролирующих органов

- Длительная окупаемость – нет возможности делать наценку высокой

Потенциал роста электронной коммерции связан с улучшением IT-инфраструктуры в стране и большим проникновении интернета. В тоже время, зная финансовые ограничения в стране, не следует ждать, что Индия в ближайшие годы сделает технологический рывок. Скорее рост рынка обеспечит мобильный интернет, как альтернатива ШПД и гораздо более активно развивающийся сегмент, пользующийся спросом у населения.

Страна является самым быстроразвивающимся рынком электронной коммерции в мире. Кроме того, отсутствие в стране больших площадей для возведения гипермаркетов и сложности с ведением бизнеса делают работу в онлайн всё более привлекательной для торговцев, и число новых интернет-магазинов растет очень быстро. Это приводит к тому, что в стране появилось множество небольших онлайн-магазинов, работающих со специфическим ассортиментом и за наличный расчет. Власти Индии планируютвообще запретить расчёты в иных, кроме рупии, валютах и обязали проводить платежи по картам только через местные банки.

Крупнейшие местные сайты электронной коммерции:

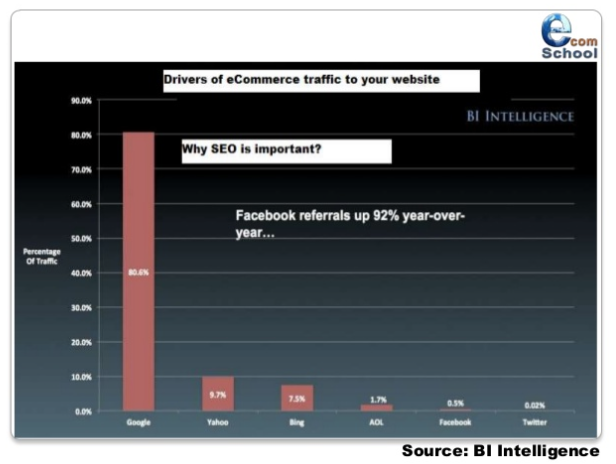

Новый траффик коммерческих порталов идёт почти исключительно из Google:

Таким образом, численность индийского населения увеличивается, а с ним растёт и доля местного среднего класса, который может стать потребителем онлайн-услуг. Специфика аудитории Индии в очень высокой конверсии посетителей в покупатели. Большой интерес к онлайн-покупкам и гигантская аудитория уже на текущем, начальном этапе развития обещает успешным компаниям невиданные ранее коммерческие перспективы.

НОВЫЕ ВОЗМОЖНОСТИ ИНДИИ В ПРЕССЕ

Неосвоенный рынок в миллиард человек, при почти 99% доле говорящих по-английски и остро нуждающихся в товарах после нескольких веков исключительной бедности, не может не быть привлекательным. Даже учитывая не слишком благоприятную среду для бизнеса, особенно для иностранных компаний, медленный экономический рост и низкую покупательскую способность населения, рынок Индии остается самым привлекательным для IT-бизнеса: он лишён китайского зарегулирования, избытка предложений, как в Европе или США, или малой численности населения, как в иных странах.

Однако помимо бедности и слабой инфраструктуры, остра в Индии проблема конкуренции и негативного бизнес-климата, который не дает им раскрыться в полной мере. В стране за 10 лет возникло около 50 миллионов малых предприятий и 10 000 IT-стартапов. Причём 43 миллиона компаний малого бизнеса не имеют выхода в интернет, это микробизнес с совсем небольшими оборотами. Ставка Индии на микробизнес и самозанятость не даёт пока существенного притока ярких историй успеха.

На данный момент Индия занимает 74 место из 79 в Глобальном рейтинге предпринимательской активности стран (Global Entrepreneurship and Development Index), что делает её одним из худших мест для старта нового бизнеса. Согласно отчёту Мирового банка, начать новый бизнес по сравнению с Индией гораздо проще даже в Пакистане и Непале, поскольку любые рядовые действия, как, например, получение в свое распоряжение линии электроэнергии или кредита в банке, в Индии связаны с большой бумажной волокитой и потерей времени.

На территории Индии работают уже около 120 бизнес-инкубаторов, но преимущественно они расположены на базе академических учреждений и не имеют прочных связей с частным сектором. Страна формально ведёт политику улучшения бизнес-среды и привлечения инвесторов (так как своих в стране катастрофически мало). Но делается всё крайне медленно, без чётких сроков и громких успехов.

Несмотря на большое число миллионеров в стране, большинство из них связаны с крупной промышленностью и вкладывают деньги в покупку активов вне страны, как ArcelorMittal. В итоге индийские стартапы развиваются на собственные средства или на деньги зарубежных инвесторов.

Сайт об индийских онлайн-предпринимателях YourStory.com рассказывает о некоторых историях успеха местных стартаперов. Самые успешные из них:

- BookMyShow.com – продажа билетов в кино онлайн

- redBus – билеты на автобус

- HealthcareMagic, Neurosynaptic и Drishti Eye Centre – здравоохранение

- FrontalRain Technologies и Cropin Technology – в агротехнической сфере

- Indix, Aurus Network и Flipkart добились успеха в том, что касается аналитики больших данных, образования и электронной торговли

Индийская стартап-инфраструктура и поддержка индийских ИТ-стартапов:

- www.cdacindia.com – Centre for Development of Advanced Computing

- www.cmetindia.org – Centre for Materials for Electronics Technology

- www.cmcltd.com – CMC Limited

- www.csa.iisc.ernet.in – Department of Computer Science and Automation

- www.mit.gov.in – Department of Information Technology

- www.stqc.nic.in/stqcnetwork/etdcchennai.htm – Electronics Test and Development Centre

- www.eis.ernet.in – ERNET India Society

- www.tbc-world.com – Indian Institute of Quality Management

- indmed.nic.in – Indian Medlars Centre

- www.indiansources.com – Indian Sources

- www.doeacc.org.in – MIT Accreditation of Computer Courses

- www.ncst.ernet.in – National Centre for Software Technology

- home.nic.in – National Informatics Centre

- www.spicindia.com – Society for Promotion of IT

- www.stpi.in/index.php?langid=1 – Software Technology Parks of India

- www.webanalytics.gov.in – Веб-аналитика

- www.tematelecom.net – Индийская ассоциация производителей телекоммуникационного оборудования

- www.ieema.org – Индийская ассоциация производителей электронной и электротехнической продукции

- www.nasscom.in – Национальная ассоциация производителей программного обеспечения

- www.ceeri.res.in – Электроника / институт исследований и разработок

В целом же, картина выглядит противоречивой. Индия – страна IT-эксплуатации, из-за крайне низких издержек на персонал здесь стремительно развивается аутсорсинг услуг, который всё более ужесточаеттребования к работникам:

«Исследование, проведенное NIMHANS в Бангалоре, представило шокирующие данные: более 36% технических специалистов испытывают серьезные психические расстройства. 1 из 20 IT-профессионалов всерьёз задумывается о возможности самоубийства, сообщает NIMHANS. 27,6 % работников IT зависимы от различных наркотических средств. Суицид, проблемы со здоровьем, конфликты в семье по причине сильнейшего давления на работе и долгие, ненормированные рабочие дни серьёзно деформируют как отношения с близкими людьми, так и социальную ткань общества в целом. Выражение «Сгорел на работе» стало популярным среди работников IT-индустрии, а также среди сотрудников по работе с персоналом, не прекращающих усиленные попытки отыскать новые способы мотивации и поднятия соревновательного духа. 14-18 часов ежедневной работы в офисе в IT-индустрии считается совершенной нормой. Эта цифра легко может быть проверена каждым, кто сомневается или отрицает подобный факт».

Правительство отмечает и иные негативные тенденции на рынке IT-труда. Так, Топ-10 лучших фирм планируют в ближайшие два года сократить приём выпускников вузов примерно на 50%. Прежде всего, следует отметить не столько перенасыщение экономики IT-кадрами (3393 инженерных колледжей выпускают в год порядка 1,5 млн. специалистов), сколько снижение уровня профессиональной подготовки.

IT-образование стало своего рода бизнесом, нарушив классический баланс «спрос/предложение». Поэтому в 2012 году было принято решение закрыть 180 бизнес-школ, и еще 160 ждут своей очереди. 2012 год стал особенно урожайным на сокращение персонала как в глобальном масштабе, так и внутри Индии. Самые крупные увольнения прошли в компаниях НР – 27 тыс. чел., Yahoo – 2 тыс., T-Mobile – 1,9 тыс., Nokia – 4 тыс., Microsoft – 0,2 тыс., Cisco – 1,25 тыс., Google – 4 тыс. (отделение Motorola Mobility), IBM – 9 тыс., AMD – 2,3 тыс., Alcatel-Lucent – 1 тыс., Nokia Siemens – 17 тыс. Для Индии эта череда была шоком: Infosys уволил 5 тыс. сотрудников, а 60% служащих Motorola Mobility работали в Индии.

Кроме того, IT-сфера страны ориентируется на выполнение международных заказов в ущерб развитию местной среды. Поэтому перспективы страны в IT тесно связаны с преодолением бедности, уменьшением административных барьеров и переориентацией инвесторов с тематики эксплуатации своего человеческого ресурса (как в качестве работников IT-сферы, так и потребителей) на развитие среды и потребительского спроса.

Подводя итоги сказанному, важно отметить, что при уже названных плюсах Индии (большая численность населения, развитый IT-сектор, английский язык как норма), у страны есть и ряд ограничений. Это высокая коррупция, настолько неблагоприятный климат для инвесторов, что даже сами индийские бизнесмены предпочитают уезжать, чудовищная отсталость многих отраслей (электроэнергетика, местные службы, отвечающие за благоустройство, и т.д.). Поэтому, как обычно и бывает, хорошие перспективы сочетаются здесь с высокими рисками и не комфортными условиями работы.

Индия – это не IT-Эльдорадо, где проекты будут встречать исключительно поддержку и спрос, а деньги сами падать в руки. Это типичная развивающаяся страна, с типичными же проблемами и рисками – но имеющая значительно более привлекательные перспективы, чем прочие.

И разделение пирога индийского онлайн-рынка только начинается.